回撤是日常交易或投资中常见的一个术语,是指账户的资金(盈利)减少。资金回撤的定义分很多种,这些定义之间差异微小,大同小异,一般而言,资金回撤都是在一定的时期内进行衡量的,通常以年或者季度为标准。

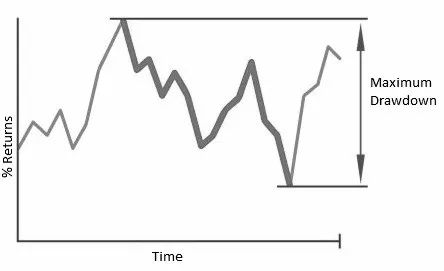

交易者的账户净值通常是曲线型的,升降起伏,因而,在一定时期内,账户净值曲线一定会有最大值和最小值,有时也会有极高值和极低值。

在这里需要向读者指出的是,不管是外汇交易,还是其他的金融衍生品交易,交易账户净值曲线一定是不规则,存在多个回撤现象;如果谁给你展示一条毫无回撤的交易回报曲线,那他肯定是骗子。

资金回撤通常是指:

在某一特定的时期内,账户净值由最高值(或极高值)一直向后推移,直到净值回落到最低值(或极低值),这期间净值减少的幅度。在选定的时间段内,有时会有好几次净值回落的情形,这时选取其中一段最大的回落情形,作为最大回撤(Mmaximum Drawdown)。

因而,最大回撤不一定是:“最高点净值—最低点净值,它也许会出现在好几段回落中的某一段。”这来源于数学中的极值概念,就是将曲线划定一定的区间范围,在该区间范围内,将每一段下降的曲线的两端值(极高值和极低值)相减,计算出多个差值,取其中最大的差值作为最大回撤。

最大资金回撤率是投资分析中的一个重要风险指标,主要是用来衡量账户在最糟糕的情况下的风险承受能力。

最大回撤率的计算公式为:(前最高值—期间最低值)/前最高值。

举个例子:

假设你的外汇交易账户本金为5000美元,在交易的过程中,账户金额升至了10,000美元,之后又跌至了4,000美元,然后又增长到了12,000美元,接着又跌至了3000美元,当前又涨至13,000美元。

在这种情形下,资金经历了两次回撤:第一次回撤是10,000回落至4000美元,回撤幅度为6000美元,回撤率为6000/10000=60%;第二次回撤是12,000回落至3000美元,回撤幅度为9000美元,回撤率为9000/12000=75%。

因而,该账户在开户起至今,最大回撤为75%。

再结合实际图表来看一个例子:

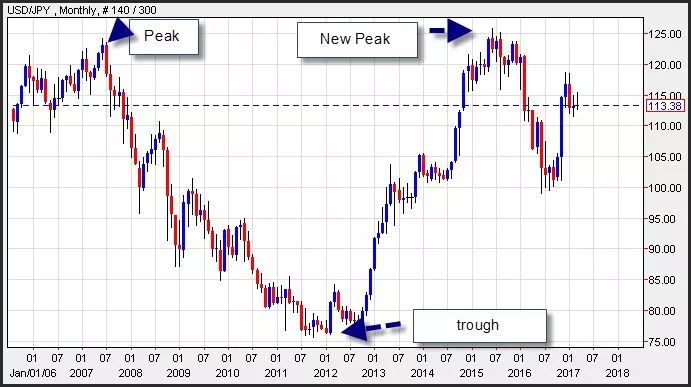

下面的图表显示的是美元/日元月线图,图中的时间段选取为2005年7月1日至今,期间美元/日元的走势如下图所示:

美元/日元在2007年6月时走出了一个极高点124.12,之后便一路下跌,直到2012年1月跌至底部76.09附近,期间回撤幅度达4800基点;2012年1月之后,美元/日元一路上行,在2015年6月创出新极高点125.84,刷新了之前的124.12,接着开始下行,在2016年6月时又出现一个极低值98.96,但比之前的76.09要高出很多。

从上面的图表中,可看出:2005年7月1日至今,美元/日元的最大值为125.84,最低值为76.09,这两个值同时分别为一个极大值,一个极小值;除了这两个极值之外,还有两个极值,一个是极大值124.12,另一个是极小值98.96。

如果利用以上的图表来计算最大回撤,那计算方法就是:分别计算出两次回撤幅度,一个是2007年6月高点124.12至2012年1月低点76.09,回撤幅度为4800基点;另一个是2015年6月高点125.84至2016年6月低点98.96,回撤幅度为2688基点。因为最大回撤为4800基点。

由此可看出,最大回撤并非一定是特定时间段内最大值减最小值,其计算还要考虑划定的时间范围和极值情况。

一般而言,投资公司或基金公司在计算最大回撤时都通常以季度或者年度作为参考,一开始选定的时间范围通常为前三个月,然后再以滚动形式向后推进,比如,一开始是1月份至3月份,之后就是2月份至4月份,3月份至5月份。。。

平均回撤

当以月度或者季度来评估回撤幅度时,你会用到“平均回撤”(Average Drawdown)。平均回撤是最大回撤的补充,也是衡量投资风险的指标之一,交易者或投资者可以综合参考这两个指标来评估自己的交易策略。另外,你还可以用标准差做一下修正,来判断你的对风险的控制能力。

例如:如果你在过去的10年期间,平均季度回撤率是5%(即在过去的40个季度内,每个季度回撤率的平均值为5%),而最大回撤率为30%,收益率的标准差为4%,那么,你就可以假定在过去的40个季度内,30%的回撤是一个例外情形,因为你的平均季度回撤率是5%,标准差是4%(这意味着误差偏离范围是8%),那么你的最大回撤应该是:5%+8%=13%。因而,你的投资回撤率应为13%,30%是一个例外情形。

最大回撤率通常需要进行修正,因为需要考虑一些例外情况,但往往就是这些例外情况造成账户净值的波动,使得某些时候会出现大幅度的资金回撤。一个基金吹嘘自己在过去的5年期间,平滑后的月收益率为1%,但最大回撤却高达30%,那这时就要警惕了。

另外,一个波动性较大的基金,通常最大回撤率也较大,这往往也映射出基金波动性的连带风险。最大回撤率往往还能反映投资者的风险偏好,这对于基金经理同样如此。

最大回撤并不是一个完美的衡量风险的指标,因为其受时间段的约束。平均回撤就很好地弥补了这一缺陷,平均回撤考虑到了时间的连续性,能帮助投资者(个人交易者、基金经理)从更长周期,更全面地了解账户资金的回撤状况,同时也可折射出投资者的风险控制能力。此外,平均回撤还可以从修正的角度来研究回撤状况,这样就剔除了例外因素,更具有参考价值。

最大回撤持续时间

关于回撤,另一个值得关注的指标是:最大回撤持续时间。最大回撤持续时间是自极高点回落至极低点持续时间长度。有时回撤的时间很短,特别是当账户出现密集型大幅亏损时,账户资金快速回撤,净值曲线陡峭下降,有时回撤时间很长,账户长期经历着不断亏损的状态,虽然每次亏损额度较小,但是长时间持续也会造成大幅回撤。

一些投资者或者交易者往往只关注最大回撤,而不太在意回撤持续时间。回撤持续时间对投资者或交易者的心理影响是很大的,同样是面临20%的回撤,持续时间为2个月和2年相比,是有很大区别的,同样的回撤幅度下,持续时间越短,心理压力越大。

回撤持续时间和波动性密切相关。同样的回撤幅度情况下,回撤的持续时间越短,说明波动性越大,反过来,波动性越大,说明在同样的时间段内,回撤幅度也越大。账户净值的波动性取决于你的交易策略和交易能力,一般来说,账户净值波动性越小越好,也就是说,对于任何账户净值的回撤,持续的时间越长,则说明风险控制能力越好。

建立回撤计划

你的账户资金回撤和你的交易策略以及风险控制密切相关。如果你有一个系统的交易策略,那么你可以通过账户历史数据来计算自己的回撤率,评估自己过去的回撤状况。

回撤是交易的一部分,也可以说成是:亏损是交易的一部分,因而,要学会坦然接受亏损,也要接受账户出现回撤。

控制账户资金回撤的关键是风险控制,风控也是在外汇市场上生存下来最重要的因素。要想账户不出现大幅的亏损或回撤,就要建立一个资金回撤计划(本质上就是风险管理),这个计划就是控制每笔订单的亏损和仓位头寸,保证账户不会因过度交易、情绪交易或者仓位过重而出现大幅亏损。

当你的账户资金回撤幅度达到你的“底线”时,你该怎么办?有几种方法来解决这一问题,比如:削减头寸规模、利用对冲策略降低风险等。

【小结】

回撤是交易的一部分,风险和亏损天生就是共存的,首先你应学会接受亏损,正确认知回撤。账户资金回撤和你的交易策略以及风险控制密切相关,回撤率是衡量你风险管理能力的重要指标。

一般情况,投资者或交易者只会关注最大回撤率,其实,除了最大回撤率之外,投资者或交易者还应关注平均回撤率和回撤持续时间,这些指标综合考虑,更具意义。

建立回撤计划的本质是风险管理。回撤的幅度以及持续的时间取决于风险管理能力,一个优秀的交易者必须有自己的风险管理计划,严格执行,这样才能在外汇市场上生存下来。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}