今天就以金刚玻璃为反例,扯扯技术分析的无效性吧。请注意,价值投资者慎入此文,且本人持有金刚玻璃,并因其涨幅巨大,分分钟都在想着获利出逃,投机者亦请勿入此股。

一、盘小未必都赚钱

很多人看我在浪莎股份、大富科技、佳讯飞鸿等股票取得翻倍收益,就很不屑地说:“2012年、2013年买什么小盘股都赚钱。”这种话是极恶毒的,它抹杀了交易者的一片心血,虽然我们这些人整天在小盘股中投机,其智力水平与那些投硬币的大猩猩是差不多,但是,再笨的猩猩也有它的尊严与野望,随意贬低它们的辛劳是很没有猩道的。

1、机会总以困难的形式展现

其实呢,股市里面的钱从来都不是那么好赚的,所谓买什么小盘股都赚,大多是事后诸葛亮的说法,事实上,在小盘股的底部,总有些原因让人不敢买入。

比如说,2012年,创业板股票大跌,有不少小盘股跌掉百分之八十,让人损失惨重,市场纷纷谣传小盘股会像西方股市一样跌到几分钱,在那个时候,大部分价值者都是不敢买的。

又比如说,2013年时,小盘股开始走牛,但是注册制及发行新股的阴影总是挥之不去,很多有着全球视野的价值投资者们,断言小盘股会像港股中的垃圾仙股靠拢,依然没多少人敢买。

即使是敢于在小盘股中持续投机的疯狂交易者,也不敢说买了就一定会赚钱的,哪怕是在创业板的大牛市中,如果挑到市场冷遇的小盘股,那种惨状比大盘蓝筹股还痛。

有兄弟肯定会说,不会吧,哪有那么背的。呵呵,兄弟我就是这么背运的。我买的金刚玻璃就是这样。创业板指数都翻倍了,它还一年都不涨。

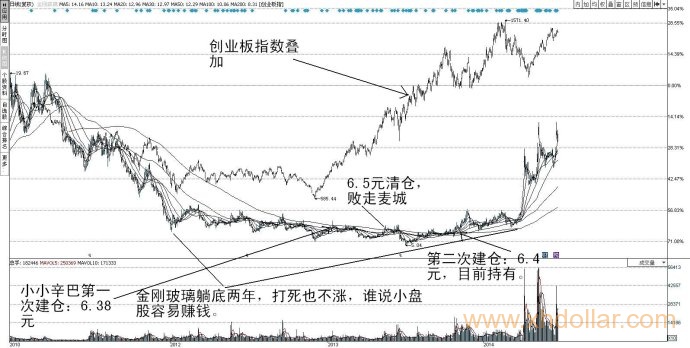

如图1:

我是在2013年1月14日第一次买入金刚玻璃的,价格是6.38元,当时主要是考虑到以下7点:

(1)盘小:总股本才2.16亿,以我买入价格计算,总市值也就13.78亿,典型的小盘股。

(2)深跌:自 2010年12月22日最高价19.67元下跌以来,至2012年12月4日,下跌近两年,跌到5.33元,跌幅73%,而与此同时,同类指数也处于历史最低点,创业板指数跌到585.44点。

(3)龙头:细分行业龙头。防火、防爆玻璃的国内领导者,技术水平世界第一,防爆能力甩美国的防弹玻璃好几条街,奇怪的是美国人放着自己的大使馆被恐怖分子炸,就是不用我天朝的金刚玻璃。

(4)反转:2012年下半年第三季虽然业绩下滑,净利润同比增长率下幅达-17.03%、但营业收入同比增长率下滑幅度较小,为-9.18%,问题还不是很严重;我乐观地认为,净利润同比增长率虽然下跌得有些恐怖,但是,营收并没有下滑多少,有可能出现反转因素。(后来证明我观察时间太短,且太看好它的长远前景,过于乐观)

(5)便宜:考虑到公司当时每股净资产为3.94元,PB为1.62,已经属于相当便宜的范畴,且我入场的6.38元与最低点相比还高不到20%,特别是公司资产负债率不算高,只有23.91%,而公司仍拥有大量资金,货币资金达3.69亿,占净资产的43%。

(6)盈利:公司盈利能力强,毛利率高,达到36.23%。

(7)长远:天朝的消防安全水平落后,有大量的空白需要填补,长远空间远大。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}