腾信股份是在2014年9月上市的一家老公司,近日它引起力场君(微信公号“基本面力场”)的注意,是一则堪称“奇葩”的事件。

根据腾信股份发布的公告,公司原监事会主席陈大可,因酒驾于2018年7月27日被羁押,后被判犯危险驾驶罪并判处拘役三个月(即自2018年7月27日起至10月26日止)。被拘役后,陈大可的配偶曾于2018年7月30日代其请假3个月。但是,关于陈大可被拘役的事项,腾信股份直到2019年6月前后才知情。

高级客户总监、监事会主席,将近一年都没来上班,腾信股份告诉别人说“我才知道”,这不是鬼话吗?

不仅如此,深交所在10月16日下发的监管函中指出,腾信股份在2018年8月29日披露的《第三届监事会第十三次会议决议公告》显示“会议应出席监事3人,实际出席会议监事2人,监事古原广行先生因事授权监事会主席陈大可先生表决”,言下之意,在这一场监事会会议上,陈大可先生来参加了。

您以为这是大变活人呐?不得不承认,腾信股份,是一个很有故事的公司。

早在2017年10月,力场君(微信公号“基本面力场”)就曾在媒体发表过《腾信股份巨额行贿上市股价崩塌危局仍难解》,其中提到:2016年11月17日,腾信股份发布了《关于收到河南省汤阴县人民检察院起诉书的公告》,披露公司法定代表人高鹏于2016年11月16日赴河南省安阳市汤阴县人民法院领取人民检察院起诉书(安汤检公刑诉[2016]300号),指出腾信股份2011年3月在提交了申请上市的申报材料后,该公司前董事长徐炜请托奚嘉诚(奚晓明之子)利用奚晓明(原最高人民法院副院长)的职务影响,为腾信股份上市提供帮助,并承诺送给奚嘉诚腾信公司48万股干股;2011年6月,奚晓明在明知奚嘉诚收受腾信股份干股的情况下,利用其职权和地位形成的便利条件,为腾信公司上市提供帮助。2015年5月,徐炜送给奚嘉诚人民币3900万元。

当时,力场君还针对腾信股份IPO上市时的数据,以及上市后的并购案例作出了分析。前尘往事成云烟,消散在彼此眼前,但腾信股份的“故事”始终在继续、不曾中断。

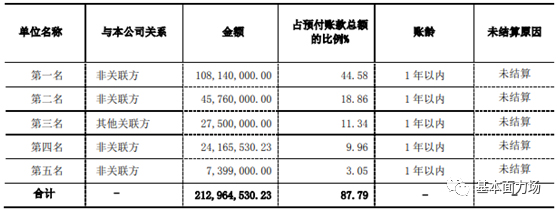

腾信股份2018年度的审计报告,被出具了保留意见,原因是资产负债表中预付款项余额为24257.79万元,主要为预付北京瀚天星河广告有限责任公司10814万元、北京乐联无限科技有限公司4576万元、广州腾信硕为思数字营销有限责任公司2750万元。对此,会计师事务所认为“未能获取充分、适当的审计证据,无法判断该部分预付款项的实际用途和对财务报表的影响”。

换言之,审计机构认为,上述预付款项,无法被证实是真实存在的。

在当年的年报中,除了“广州腾信硕为思数字营销有限责任公司”被认定为关联方之外,其余两家预付款对象,都被认定为非关联方。但其实,腾信股份与这两家公司之间的关系,绝非寻常。

先来看“北京瀚天星河广告有限责任公司”,这原本就是腾信股份的子公司,2017年腾信股份将所持该公司股份出让了,但目前这家公司的法人代表,与当年腾信持股期间的法人代表还都是同一个人。

根据腾信股份发布的2016、2017两年年报,向“北京瀚天星河广告有限责任公司”采购金额分别仅为667.72万元和845.17万元,反倒是退出投资之后的2018年,向这家公司一把预付了上亿的资金。

“北京瀚天星河广告有限责任公司”的注册地址是“北京市朝阳区朝阳门外大街20号1幢7层709室”,力场君也是吃饱了撑的,去北京朝阳门联合大厦看了一下。“北京瀚天星河广告有限责任公司”就是位于709一个小房间,里面的办公室也没有几间;倒是这家公司的关系户“北京瀚天润海广告有限公司”,在同楼层隔壁租了好几间面积很大的办公区。

力场君臆测,腾信股份向这家前子公司采购所谓的服务,是否是其实是在向“北京瀚天润海广告有限公司”采购的呢?

不仅如此,力场君还发现了一个“天大的秘密”:在“北京瀚天星河广告有限责任公司”和“北京瀚天润海广告有限公司”同楼层,恰恰是立信会计师事务所的办公地,三家公司都是邻居;而立信会计师事务所原先是腾信股份的审计机构,直到2017年1月,立信被腾信股份辞退、改为聘用了信永中和,2018年12月又变为了中兴财光。

腾信股份的2018年年报,也即被认为腾信股份对“北京瀚天星河广告有限责任公司”上亿元预付款无法证实的审计报告,是中兴财光出具的。力场君建议中兴财光可以去问问“上上家”立信会计师事务所,他们心里可能清楚。

当然了,立信所也是一头的虱子,2018被证监会调查、上市部暂停项目材料的受理,2019年再次因审计业务被证监会立案调查。

再来看另一个预付款大客户“北京乐联无限科技有限公司”,这家公司的注册地址为北京市朝阳区八里庄西里61号楼24层2404,注册资本为1000万元;但实际上截止到2018年末该公司的实缴资本只有50万元,员工参保人数3人。这样一家公司对应着将近半个亿的预付采购业务,能有多大的可信度?

不仅如此,这家公司公示的2018年度报告中,企业通信地址是“北京市朝阳区光华路15号铜牛国际大厦6层602室”,而腾信股份的办公地址是“北京市朝阳区光华路15号1号楼14层”,呵呵哒,一起约个中午饭倒是很方便嘛!

上述信息总结起来:腾信上市靠行贿,高管失踪无所谓,大额预付关系户,两家审计被辞退。

腾信股份哪是内控不达标,这家公司和内控完全不沾边儿呀,这简直就是对“内控”这两个字玷污。

{kind=link}