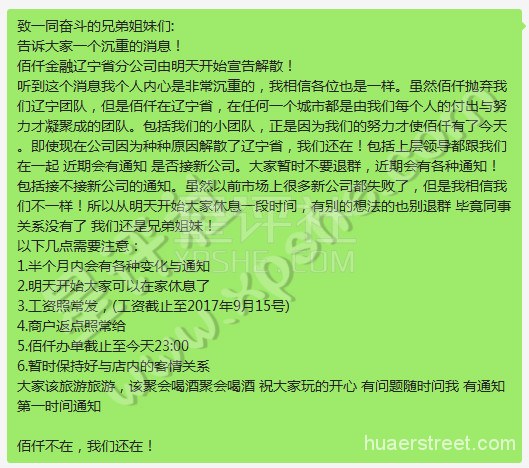

深圳市佰仟金融服务有限公司(以下简称佰仟金融)发布致全体员工公开信,宣布辽宁省分公司从明天开始正式解散。

金科观察注意到,公开信中用了“佰仟抛弃了辽宁团队”这一说法。同时,公开信中一再劝“大家不要退群”。信中特别提醒:半个月内会有各种变化与通知;工资截至9月15日。

公开资料显示,佰仟金融于2013年12月注册成立,总部位于深圳。产品涵盖消费金融服务、汽车金融服务和现金贷款服务等。

佰仟金融是国内仅次于捷信的第二大分期金融公司。

裁员和关闭分公司早有预兆

其实早在9月15日就有消息称,深圳市佰仟金融服务有限公司(以下简称佰仟金融)开始大规模裁人,将关闭70多个城市的分公司,涉及8000人左右。

对于裁员的原因,内部人士称,自从哈尔滨银行撤出之后,阡陌金融的运营非常困难,目前佰仟的月放款额达到30亿元左右,处在盈亏勉强持平的状态。

有业内人士指出,佰仟金融的资金方哈尔滨银行已经退出很久了,佰仟的根本问题在于不赚钱。不过佰仟金融否认了这种说法。

但是哈行上半年财报显示,上半年消费贷款余额增幅仅为14.7%,相比2016年同期58.2%的增幅大幅减小。

与哈尔滨银行关系骤冷

在过去的三年多以来,哈尔滨银行和佰仟金融保持着密切的关系。有消息称,佰仟金融的创始团队主要出自哈尔滨银行。

今年7月初,佰仟金融正式宣布了与哈银消费金融的助贷业务合作正式开始投放,主要围绕基于线下3C消费场景的POS贷展开。

然而到了8月,消息人士称,佰仟金融与哈尔滨银行的战略合作关系将发生变化,哈尔滨银行对佰仟金融的支持力度将出现大幅下降。

对于发生变化的原因,一位接近佰仟的知情人士表示,主要是佰仟的资产不符合监管对银行机构的要求,“穿透来看,佰仟的分期产品利率肯定超过36%的红线。随着监管政策收紧,在业内几乎没有银行真的敢接这样的资产,毕竟存在声誉风险。”

另外,该人士还表示,佰仟在前期扩张时管理过于粗放,资产质量不佳,也是其中一个原因。

消费金融公司纷纷转型

消费金融分为两个细分,第一,有场景的现金贷和现金分期,第二,没有场景的现金贷和现金分期。其中,无场景的现金贷和现金分期又可分为36以下的和36以上的pdl。

佰仟主要是线下的无场景的现金分期,其线下人员成本太大,以及批量欺诈风险太高,所以要裁员,转为轻模式的存线上的现金贷产品。

这与互联网金融知名人士“江南愤青”的观点不谋而合:消费金融是苦活累活脏活,人养很多就算了。关键利息也不高,随着现金贷业务的快速崛起,你会发现两者客户群日益重叠,最终发现与其那么辛苦的养那么多人去做分期,干脆不如直接放贷,不但风控成本可以大幅度降低,因为现金贷的核心是流量而不是风控,另外利率是分期的几倍以上。最终结果就是分期之路很难维持。本质是现金贷更简单粗暴成本低。

而媒体报道也佐证了佰仟转型发展轻资产。

业内人士评价道,佰仟作为曾仅次于捷信的第二大分期金融公司,如今面临融资困难,触及监管红线等问题收缩战线,捷信已经在开始转型,现在的趋势是消费小额高频率的时代,只有抓住这次转型机会,才不会被时代淘汰。(金科观察综合 星社评)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}