来源:深蓝财经

在新三板终止挂牌3年后,江西百胜智能科技股份有限公司(以下简称“百胜智能”)向深交所创业板发起了冲击。

3年时间,百胜智能从一家公众公司,变成了三口之家的“私人作坊”。

招股说明书显示,百胜智能拟公开发行新股合计不超过4446.67万股,占发行后总股本的比例不低于25%。

公司2019年资产总额3.99亿,计划募集资金6.08亿元,分别用于智能出入口安防设备生产基地建设项目、研发技术中心升级建设项目、补充流动资金。资金使用比例大概是生产基地与研发中心占一半,补充流动资金占一半。

向创业板冲刺的过程中,暗藏风险。

毛利率“垫底”的地方名企

百胜智能曾登上新三板,2017年“根据公司战略发展规划调整需要”中止挂牌。

很多投资者并不熟悉这家公司,但在江西南昌,百胜智能绝对是一家明星企业。江西省省委、南昌市市委等领导,隔三差五就要去调研指导,足见其受重视的程度。

2017年至2019年,公司营收分别为4亿元、4.25亿元、4.72亿,逐年上升。但其总资产、净资产、净利润均有波动。同期,归母净利分别为4086.45万元、4579.38万元、4217.71万元;扣非归母净利分别为4023.69万元、3422.26万元、3910.1万元。

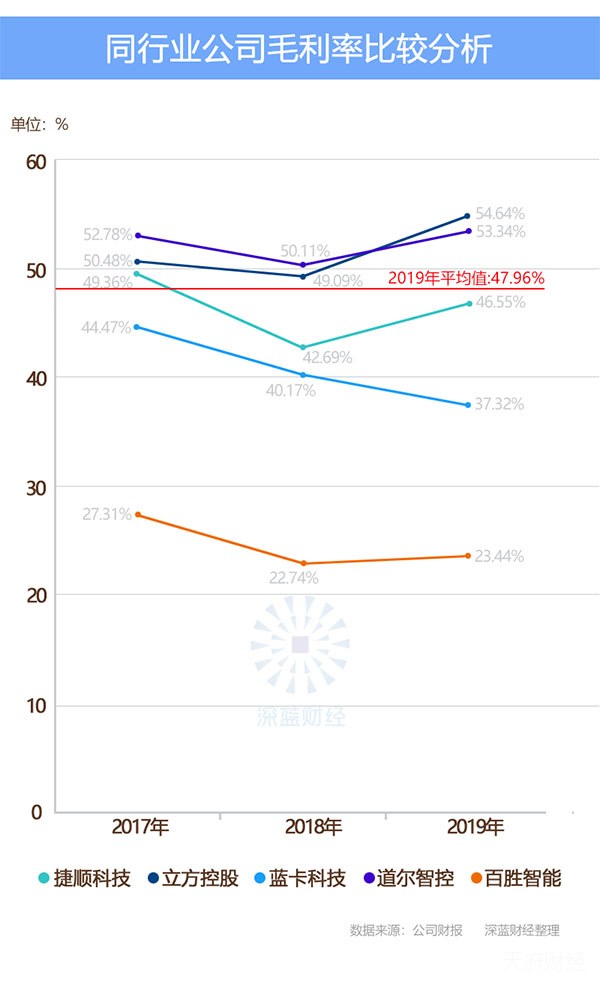

需要特别关注的是,百胜智能的毛利率呈下滑趋势,且在同行公司中排名垫底。

百胜智能对自己的行业定位是安防行业,但从其主体业务与同行业公司来看,公司专注于出入口控制与管理。百胜智能给出了四家同行业上市公司,分别为捷顺科技、立方控股、蓝卡科技、道尔智控。2019年,行业平均毛利率为47.96%,百胜智能毛利率仅为23.44%,不足均值一半。

公司方面表示,这是业务模式差异造成的。

另一方面,百胜智能在招股说明书中称,主营业务毛利率是影响公司利润的主要因素之一。

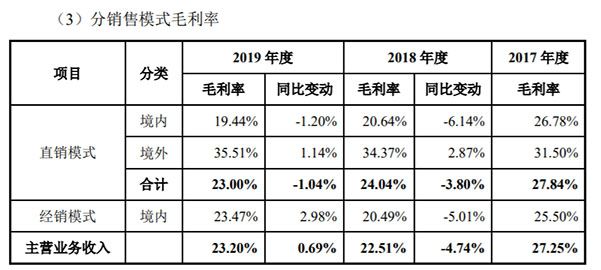

但2017年至2019年,公司主营业务毛利率分别为27.25%、22.51%、23.2%,同样整体下滑。而且主营业务中占比最高的产品——道闸,在所有产品中毛利率最低,且逐年下滑。2017年至2019年,道闸收入占比均超过67%,毛利率则分别为25.00%、19.69%和19.38%。

对此,公司给出的解释是因为道闸产品结构变动,同时,受市场小厂商低端产品的价格战影响,公司产品的销售价格有所下降。

在毛利率垫底的情况下,百胜智能资产负债率却远高于行业均值,2019年行业平均资产负债率为22.07%,百胜智能资产负债率则高达38.02%。

研发费用率垫底的高新技术企业

影响百胜智能利润的另一个主要因素是所得税优惠政策。

公司作为高新技术企业,能享受15%所得税税收优惠,具体情况如下:

2016年11月,公司取得《高新技术企业证书》,2016-2018年度减按15%税率计征企业所得税。2019年12月,公司通过高新技术企业资格复审,2019-2021年度减按15%税率计征企业所得税。

子公司艾视特取《高新技术企业证书》,艾视特2019-2021年度减按15%税率计征企业所得税。

2017年至2019年,公司税收优惠占利润总额比例分别为10.59%、9.12%、8.74%。

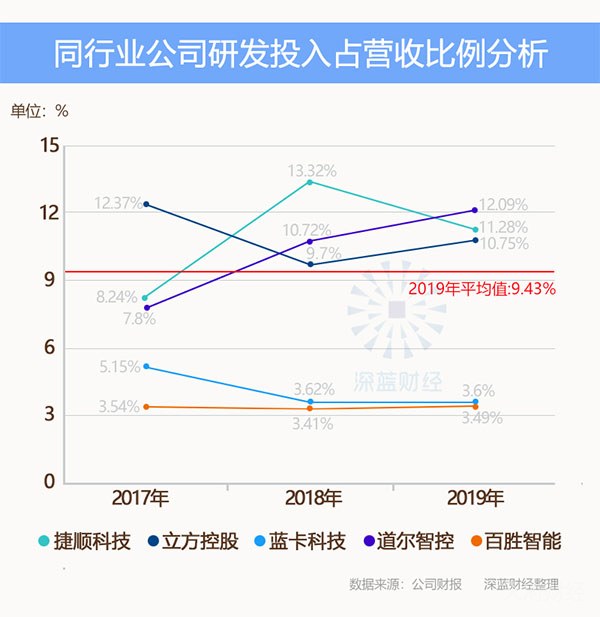

然而,作为高新技术企业的百胜智能,研发费用在同行业公司中也处于垫底。

查询百胜智能提供的同行业上市公司年报发现,2019年,同行业公司研发费用率平均值为9.43%,而百胜智能智研发费用率仅为3.49%。

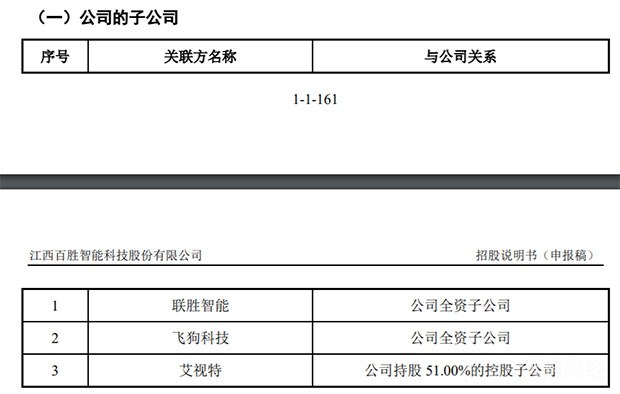

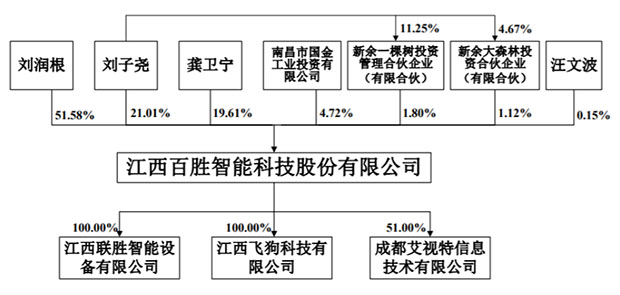

此外,百胜智能旗下有三家子公司,两家全资子公司——江西联胜智能、江西飞狗科技;一家控股子公司成都艾视特,百胜智能持股51%。

三家子公司中,仅成都艾视特取得了《高新技术企业证书》。2019年,也只有成都艾视特实现盈利,另外两家全资子公司均处于亏损状态。

如未来国家相关税收优惠政策发生变化,或百胜智能不能被认定为高新技术企业,会对公司的净利润产生不利影响。

一家三口分走公司两年净利

分红后,对赌引入国资股东

百胜智能是一家股权非常集中的企业,目前,控股股东刘润根持股51.58%,他的妻子龚卫宁持股19.61%,夫妻二人的儿子刘子尧持股21.01%;此外,刘子尧还间接持有0.25%的股份,一家三口总计持股92.46%。

在完成上市辅导备案前,百胜智能分别于2019年5月、10月向股东分红4980万元和3735万元,总计8715万元。按照92.2%的比例计算,一家三口共获得8035万元,相当于公司2017、2018两年的净利润总和。

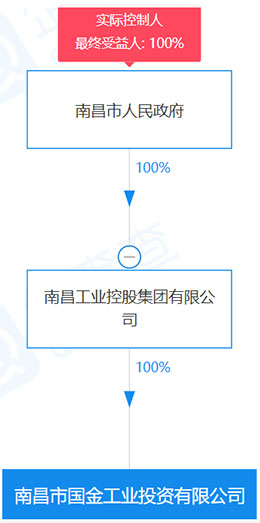

完成大笔分红后,2019年12月21日,国金工业和大森林投资以4.00元/股的价格分别认购百胜智能630万股和150万股。本次增资完成后,百胜智能的股本总额增加至13340万股,百胜智能收到投资款3120万元。

其中,国金工业(南昌市国金工业投资有限公司)是一家国资背景的公司,为了引入国资股东,百胜智能的增资协议中附有对赌条款。

对赌条款约定,如果百胜智能2021年12月31日前未能成功上市,国金工业有权要求实际控制人回购其所持百胜智能的全部股份。

目前,国金工业是百胜智能的第四大股东,持股4.72%。

中美贸易摩擦影响销售

2019年年末,百胜智能忙着分红的的时候,中美贸易摩擦的波及早安防行业。

2019年10月8日,美国商务部发布公告,将8家中国企业列入“实体清单”,禁止与美国企业合作,国内安防行业龙头公司海康威视、大华股份均在列。

此外受到意识形态和高科技产品出口限令影响,国内安防企业出口贸易收紧,对企业经营成本和出口增长造成一定影响。

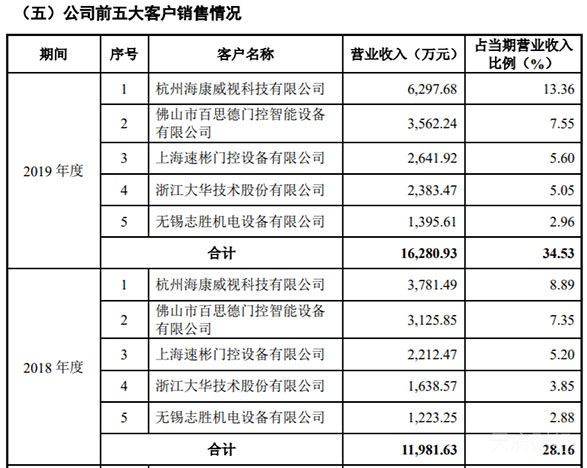

一方面,海康威视与大华股份为百胜智能前五大客户。2019年,两家公司带来的营业收入合计占比为18.4%。

与此同时,2017年至2019年,公司的境外销售收入分别占当期主营业务收入的16.76%、14.17%和12.97%。虽然占比有所下滑,但境外直销的毛利率却是销售模式中最高的,并且还在逐年增高。

公司的生产经营和盈利能力都可能受到不利影响。

新冠疫情冲击不容小觑

新冠疫情同样始发于2019年年末,由于百胜智能并未披露2020年上半年的业绩,具体影响暂无法得知,但从同行业其他公司的业绩来看,疫情带来的是一记重拳。

2020年上半年立方控股结束了自己长达6年的盈利,净利润亏损-379万;同比暴跌115.35%;营收1.15亿元,同比下滑31.80%。公司总资产4.6亿元,较上年期末下滑8.64%。

道尔智控同样由盈转亏,净利润亏损740.4万元。营收4219万元,同比下滑14.44%;公司总资产1.77亿元,较上年期末下滑7.29%。

捷顺科技营收4亿,同比下降6.2%;归母净利2734.7万,同比下降46.7%;净利率7.3%,同比降低4.7个百分点。

只有蓝卡科技,由于疫情原因享受了社保减免政府补助等优惠措施,归属公司股东净利润同比增长452.99%;但营收同比减少11.79%。

盈利能力本就不算太强的百胜智能,恐怕不会比同行业其他公司好过。

疫情在全球的爆发,也会使国际市场环境更加复杂,各国经济可能下滑或萎缩,并可能导致贸易保护主义抬头,从而增大口业务的不确定性。

{kind=link}