作者:木子雨寒

前不久,一篇《北京银行监事接二连三求贷款 吃人嘴短还咋监察?》的文章在网上流传。北京银行的闻健明监事老在向本行借款的事浮出水面,而最近一次借款的消息是从北京银行12月1日发布的公告透露出来的。

北京银行12月1日公告称该行通过闻健明个人授信项下贷款申请,同意给予其个人经营性贷款1500万元(名义本金),额度有效期1年。此外,北京银行还表示,闻健明具有较好经济基础,在能源(贸易)、投资、房地产开发等行业业绩突出。

值得注意的是,据网传文章介绍,闻健明旗下主要资产之一的世纪微熵近年来亏损连连,在新三板的日子很不好过,并遭到股转公司自律监管。对于世纪微熵,闻健明可谓操碎了心。此前,闻健明向世纪微熵承诺,无条件为公司融资提供担保,并于7月向公司提供了200万元借款。

其实,这并非闻健明首次与北京银行进行借贷交易,力勤投资(闻健明担任董事长)曾于今年4月中旬向北京银行“求款”。当时,北京银行同意给予力勤投资及下属企业集团授信额度11亿元,额度有效期1年,具体业务品种由总行信用风险委员会核定。

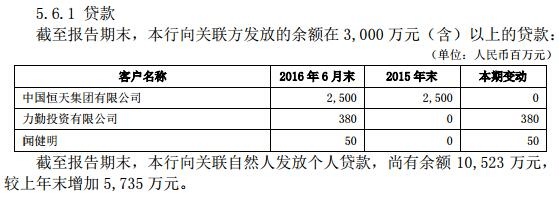

据悉,2015年4月,闻健明当选为北京银行监事。在北京银行2016年半年报中,截至报告期末,该行披露向关联方发放的余额在3000万元(含)以上的贷款,其中,闻健明是5000万元;力勤投资是3.8亿元,而力勤投资是闻健明旗下公司。

那么作为北京银行监事的闻健明,在这个时候又来借款1500万是来做什么的呢?尚不可知!

我们来看看监事的主要职责,监事其实是监督者,主要职责有检查公司财务;对董事、高级管理人员执行公司职务的行为进行监督,对违反法律、行政法规、公司章程或者股东会决议的董事、高级管理人员提出罢免的建议;当董事、高级管理人员的行为损害公司的利益时,要求董事、高级管理人员予以纠正;等等。

中上协发布的《上市公司监事会工作指引》中指出,监事不得利用其在上市公司的职权牟取个人利益,不得因其作为监事身份从第三方获取不当利益;不得利用其关联关系损害公司利益,不得通过隐瞒甚至虚假披露关联方信息等手段,规避关联交易决策程序和信息披露要求。

其实,如果这笔关联交易有着非公允倾向,那就可能违背市场公平。关联交易问题的核心在于其定价是否合理,如果价格合理,它本身与公平的市场交易没有任何区别。不过,北京银行的公告指出“授信项下交易定价是以市场价格为基础,体现公平交易、协商一致的原则”。那么,对于这个定价是多少也就成为了是否有非公允倾向的焦点。

之后,新京报采访了北京银行,北京银行也就此事作出了回应:同意给予闻健明的1500万元贷款以及此前的5000万元贷款授信项下贷款执行1年期贷款基准利率上浮20%,符合市场化定价原则。而力勤投资贷款3.8亿元,用于企业正常经营,利率为基准利率。

“北京银行同意给予闻健明1500万元(名义本金)个人经营性贷款以及闻健明个人经营性贷款5000万元,全部用于名下企业补充流动资金、支付采购货款等正常企业经营,”北京银行表示,“在担保方式上,近日通过的1500万元贷款担保方式为房产抵押、闻健明家庭无限连带责任保证,子公司用款力勤投资有限公司100%保证。所有贷款的抵押物足值,担保物为房产。”

那么按照现行的相关法律法规,银行到底可不可以向本行贷款呢?只要符合相关规定,是可以的,只是银监会对关联方贷款额度有一定限制。撇开法律规定,就是道德风险的问题了。一方面,银行在审核关联方过程中,有可能不严格进行风险审核,还有可能将关联贷款作为关联方利益输送的工具,这样会给银行带来巨大的信用风险,而另一方面,作为银行的监事,所谓“拿人手短,吃人嘴软”,还怎么再来监察上市公司呢?表面上看,闻健明和关联方在披露、市场化定价、担保等环节均符合相关规定,而这也仅仅是一个个案,但令人担心的是一旦有了个例,就有了效仿,而后来就有了越来越多的“闻健明”,这可能就不是一个小风险的问题了。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}