越来越多的企业加入到这场角逐,也有这么多的银行已经拿到“银行牌照”,言归正传,但对于急需用钱的贾跃亭来说,赚钱是他不需要掩饰的正当理由。所以,贾跃亭要办银行,还要了解一下,民营银行真的赚钱吗?

作者:木子雨寒

哪儿最有钱?当然是银行。怎么来钱快?当然是办银行。在我们的印象中,银行就像海洋里的水,取之不尽,用之不歇。最近江湖传言因为“缺钱”被搞得焦头烂额的贾跃亭也要办银行,而且首选地是他的家乡——山西。

这个江湖传言的是源自另一则江湖传言:早在今年10月13日,乐视金融CEO王永利曾赴贾跃亭老家和发迹原地山西,拜会山西省副省长王一新,探讨民营银行业务。当地一干高管列席会议,包括太原市市长耿彦波、山西省金融办主任郭保民、山西银监局局长张安顺。这是“乐视银行”的冰山一角?

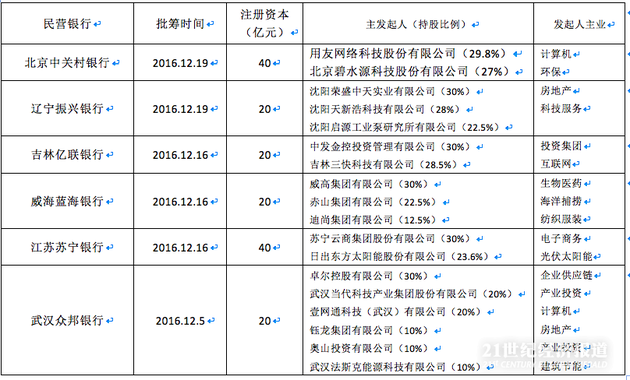

苏宁云商办银行了,光线传媒办银行了,就连养猪的刘永好和卖手机的雷军也办银行了。12月21日晚间,苏宁云商公告获得中国银监会批复,同意筹建江苏苏宁银行股份公司;而碧水源、光线传媒、用友网络等11家A股上市公司同日也齐发公告,称筹建的北京中关村银行股份公司已获得银监会的批复。

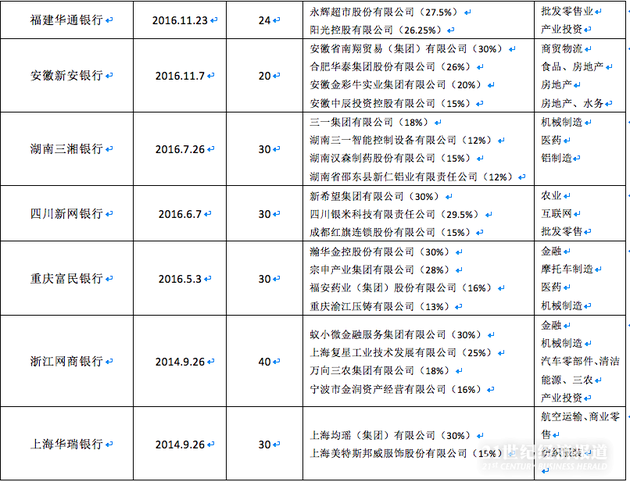

而紧接着,12月23日晚,由沈阳荣盛中天实业有限公司等5家辽宁企业共同发起设立的“辽宁振兴银行股份有限公司”正式获中国银监会批复同意在沈阳市筹建,这意味着银监会今年批筹湖南三湘银行、重庆富民银行和四川希望银行、安徽新安银行、福建华通银行、武汉众邦银行6家民营银行后,再放出3张民营银行牌照。

资本逐鹿银行牌照已不是新鲜事,据媒体报道,今年1-9月民营银行核名总数已达131家。今年年初,尚福林在两会记者招待会上表示民营银行的受理权限下放至各地银监局,并强调民营银行“成熟一家、设立一家”的原则,这在政策层面为开办民营银行表达了更多扶持态度,也让民营银行成为资本追捧的“香饽饽”。

在9月份召开的“2016年城商行年会”上公布了2014年开始试点的5家民营银行运营情况,截至今年6月末,5家民营银行资产总额1149亿元,各项贷款512亿元,不良贷款率0.34%。这意味着5家民营银行资产总额突破1000亿元大关,中国银监会副主席曹宇在会上表示:“这5家银行主要经营指标快速增长,监管指标基本符合要求。”这也给民营银行的发展前景打了一针强心剂。

2016年12月8日,中国银监会12月8日公布的数据显示,首批参与试点的五家民营银行共计实现净利润5.72亿元,截至2016年三季度末,5家民营银行资产总额1329.31亿元,各项贷款余额611.57亿元,各项存款余额428.20亿元,平均不良贷款率为0.54%,拨备覆盖率为471.21%。由于这组数据并没有披露各家银行的详细盈利能力,从表面上看,除了不良贷款率略有上升外,其他数据也有向好趋势。

尚福林在会上还透露,今年民营银行申请已有14家完成论证,其中3家已批复筹建,他说的已批筹的三家银行就是重庆富民银行、四川希望银行和湖南三湘银行。按照他的这个说法,除去目前已批复的9家之外,不出意外的话,不远的将来还有5家民营银行会闪亮登场。

越来越多的企业加入到这场角逐,也有这么多的银行已经拿到“银行牌照”,言归正传,但对于急需用钱的贾跃亭来说,赚钱是他不需要掩饰的正当理由。所以,贾跃亭要办银行,还要了解一下,民营银行真的赚钱吗?

先从中国银监会12月8日公布的数据说起,试点的5家民营银行成绩单中,并没有披露各家银行的详细盈利能力,虽然平均盈利各家银行超过亿元,但这之中仅有金城银行明确表示净利润过亿元,微众银行行长李南青表示,该行今年至少能实现盈亏平衡,且可能实现盈利,实现盈利的时间表将早于预期。其他银行则未披露,而5家民营银行数据一直保密度较高,因此具体情况外界知之甚少。

2014年启动民营银行试点时,银监会就确定了民间资本发起设立民营银行的五项原则,其中一项原则即“要有差异化的市场定位和特定战略”。根据这一原则,微众银行定位“个存小贷”,金城银行侧重于“公存公贷”,网商银行侧重于“小存小贷”,民商银行和华瑞银行则定位于“特定区域”。正因为差异化的市场定位,才决定了民营银行有所为而有所不为。以网商银行为例,是以互联网方式经营,不设物理网点、不做现金业务,以互联网为平台,小存小贷,只服务“长尾”,不做500万元以上的贷款,不碰“二八定律”中的20%的高净值客户群的民营银行。

近期获批的苏宁银行将定位线上线下融合和全产业链融合的互联网银行;中关村银行则是面向科技创新型中小微企业。

正是因为差异化经营,导致了民营银行的盈利能力普遍偏弱,与国有五大银行动辄数百亿上千亿的净利润相比,民营银行的财务报表简直微不足道。

有评价曾说:“最初以为自己能够在草原上驰骋,最后才发现只能在划好的圈里溜达。”那么这个画好的圈又有多大呢?

根据人民银行2015年底发布的《关于改进个人银行账户服务加强账户管理的通知》,目前仍未放开远程开立全功能的I类账户,使两家互联网民营银行吸纳存款能力受到严重制约。

不仅如此,民营银行还受“单一网点限制”,银监会明确规定,民营银行坚持“一行一店模式”,仅可在总行所在城市设置一家营业部,不得跨区域。“单一网点限制实属歧视性待遇,非常不利于民营银行拓展业务、服务客户,也不利于吸引民间资本投资银行业。”王刚表示。

而根据《全国银行业间同业拆借市场操纵业务细则》规定,民营银行在成立两年内无法进入同业拆借市场开展流动性管理,这就极大限制了民营银行的资金来源,提升了其资金成本。同时,还有更多法规约束:成立至少三年内,难以通过发行金融债解决资金来源问题。现阶段民营银行大多也没有资格发行大额存单吸储。仅华瑞、微众、网商银行获得同业存单发行资格。

由于民营银行设立初期信用尚待检验,加上前述限制,目前民营银行负债只能依赖股东和同业,据网易财经报道,截至2015年末,民营银行同业负债占负债总额的近三分之二。但单一股东持股不得超过30%的比例的限制又让股东逐渐减弱调配最优资源的动力,股权结构分配有待优化。

交通银行首席经济学家连平认为,目前民营银行还面临客户信心不足、定价能力不足、经营风险较高、业务模式和组织架构尚未定型等挑战。未来需要在监管、制度、市场环境等方面为民营银行的持续稳健发展提供良好条件。

不管开银行赚不赚钱,山西省政府副省长王一新在“2016年中国企业领袖年会”上力挺贾跃亭:“你想在家乡山西申请办互联网银行,今天我在这儿说,我也分管金融,我们支持你。”这对暂处在窘境中的贾跃亭来说,无疑为他开启了一扇通向阳光的大门,至少让他的心里是暖的,至于贾跃亭的银行办不办得起来,之后再做研究。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}