作者:王硕

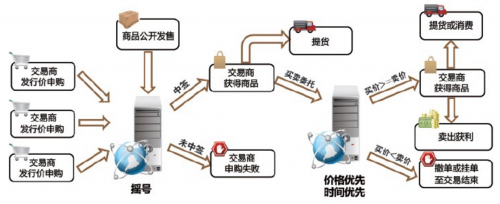

掐指一算,发售模式已经走过了2个年头(不算天津文交所的权益拆分),从最初的邮币卡到现在的商品,上市品种不断增加,热度也逐步上升,不仅压过了otc交易模式,更远远超越即期、中远期交易模式。什么是分散式柜台交易、做市商制、挂牌交易、商品发售模式?发售模式为什么如此疯狂?

究其原因,还是与目前国内的投资大环境相关,随着国民收入增长,全民投资理财意识提高,但实体行业投资步入严冬,银行3年期存款利率只有2.75%,证券期货行业投资信心被重创,P2P网贷风险加剧,老百姓不得不把投资渠道转移到其他金融投资行业来。在发售模式赚钱效应的大力宣传下,该模式成为市场新宠。

不过,在行业火爆的背后,我们还应静下心来,看看这个市场还需要什么,应该怎样发展?

当我听到某平台开户数量达到80万,日成交金额突破30亿时,要知道,发售模式可是没有杠杠的交易。在为这个市场如此庞大规模震撼的同时,担忧之心也随之升起。个人认为,除去手续费等交易成本,狭义上说,发售模式本身就是零和交易,模式本身不会创造财富,只是财富的再分配。那有人会问,那证券是不是零和交易,为什么有时候大家都赚钱?其原因在于证券交易的长期性和稳定性,无限放大了这个财富转移和再分配的过程,给人以错觉,而期货和中远期、即期就是实时体现的零和交易了。

那发售模式该如何创新呢,笔者觉得有以下几个方面可以尝试:

1、引入做空机制

证券都可以做空,借鉴证券模式的发售模式为什么不能,增加融券功能,引入做空机制。当然,发售模式就不能叫做融券了,只能叫“融货”了。

具体操作:发行方限售部分提供给交易商进行融货操作,即交易商向发行方借入商品,在二级市场出售,当商品价格下跌时,获得盈利。

资金变动:交易商支付100%商品押金向发行方借入商品(保证金科目冻结),同时向发行商缴纳借入费用,在持仓中获得可卖出商品(系统标记),在二级市场中卖出,获得相应资金。该资金不计入交易商可用资金,计入“借货所得”科目。

当交易商在二级市场进行买入赎回时,先行计算借货所得科目,再计算商品押金科目,如交易商在价格为100元时向发行方借入卖出,保证金为100元,借货所得100元,当价格下跌到80元时,交易商平仓,以80元在二级市场买入,还货,解押100元借入保证金,盈利20元计入可用资金;如价格上涨至120元,则以120元在二级市场买入,还货,从“借货所得”科目中提取100元,从借入商品押金扣除20元,剩余80元退还到交易商可用资金。交易商实际占用资金也就是借入商品100%押金。

风险点:发售模式属撮合交易,又引入做空机制,当价格出现剧烈波动时,借货卖出无法在二级市场买入还货,交易商无法完成还货,可能会出现穿仓,需要引入强平机制和强减机制。

引入做空机制可以极大地放大行情,给予双向的获利空间,但风险点也很明显,需要做相应规避。

2、引入商品价格指数

商品价格指数有价格发现功能,引入统一系统商品的指数行情,反应其价格变动,给予上中下游企业参考。

指数行情可采用中远期或即期交易模式,配套保证金交易,由于交易指数所需的保证金低和交易手续费便宜,因此流动性好,一旦有信息影响大家对市场的预期,会很快地在价格指数上反映出来。并且可以快速地传递到现货(二级)市场,从而使现货(二级)市场价格达到均衡。

商品价格指数可以实现风险转移功能,为市场提供了对冲风险的途径,如果投资者持有与商品价格指数有相关关系的商品时,为防止未来商品上涨、下跌造成损失,他可以卖出、买入相关商品价格指数合约,以达到套期保值的目的。

加入商品价格指数交易,改变了原有的发售基本模式,为投资者提供新的投资渠道。

3、发售商品交收及回购

作为商品类发售模式,交收环节一直困扰着交易场所,无论是采取现货实物交收,或者到期回购,都存在定价问题,如果电子盘价格大幅偏离现货市场,则在最后强制交收时会引起交易商的不满,如回购价格设置不合理,同样会存在这种问题。因此,如何控制价格在合理范围之内应成为发售管理的重中之重。

目前,交易场所发行价的确定一般按照发行商报价(30%)、交易中心评估价(30%)市场参考价(40%)三方比例衡量,商品发售时已经是市场价格,所以当价格过高时无法实现交收行为。如采用成本价发行方式,可解决此类问题,当价格不高于市场价格时,无论交易商交易还是交收,都能获得更好的收益,即可获得交易投机机会,也可以用低于市场价格购入商品,达到一个三方的相对共赢。

但这对发行商有着更严格要求,更强的渠道控制和价格控制能力才能成为交易平台的合作伙伴,共同推进市场发展,服务现货,服务实体经济。

4、原材料式商品交收方式

针对原材料式商品,如皮草,红木等,直接交收可能并不适合该品种实际,因为与成品交收不同,原材料品种无法直接变成商品为交易者使用,无形中降低了投资者的交收兴趣,也减少了交收量,违背了发售模式设计的初衷。

如配合现货商城形式,发行方可以根据投资者实际需求或现有产品,对发售商品加工成成品,如皮草大衣,红木家具等,无疑增加了产品的附加值,间接提高了投资者交收兴趣,也有助于发行商其品牌和影响力的打造。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}