以史为鉴,从过去看见未来

数字资产的暴跌在整个金融市场的发展历史中曾经多次重演,远有1929年大衰退引发的美股巨熊,近的是08年全球金融危机和15年A股股灾,我们通过回顾历史能更好的理解流动性对于市场的影响。

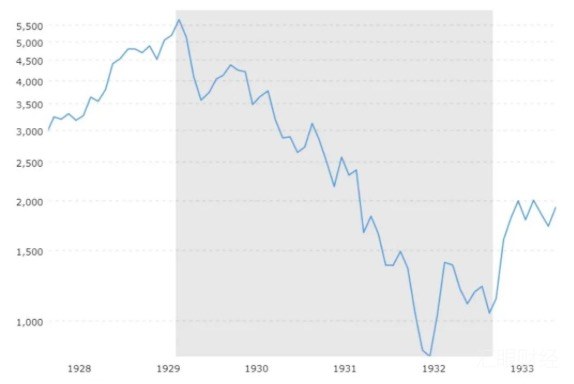

在1929年的美国,美元还是和黄金锚定的金本位法币,疲软的经济叠加美联储的紧缩政策,高杠杆下的美股开启了暴跌模式。当时美股普遍实行的是保证金交易,杠杆高达10-20倍,当经纪商无法在市场上融资,客户也无法补充保证金时,下跌演变成了踩踏。强平的仓位导致了价格的继续下跌,下跌的价格导致了更多的强平,连环爆仓导致市场开始瀑布式的暴跌。随着时间的发展,初期单纯的股市下跌慢慢诱发更多的外部影响,穿仓的经纪商破产无法偿还负债导致了银行的坏账,市场信用体系失效,导致更多的资金被锁死。市场的流动性越来越差,导致了企业无法融资,经济彻底崩溃,最终造成了持续数年的大萧条,道琼斯指数从最高点跌去了90%。

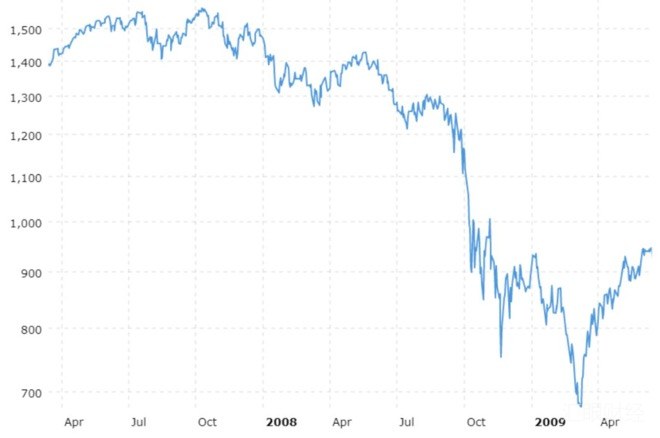

2008年的金融危机是世界影响力最大的一次,因为房贷违约导致的房价下跌触发了房地产市场的调整,而房价下跌引发了更多的违约,又一次典型的连环爆仓式暴跌,而房地产的流动性更差,所以崩盘来的更加剧烈。当时美国最大的银行都持有了大量的房贷相关的抵押证券ABS,实际上这些抵押证券因为房价下跌的原因实际价值已经大打折扣,所有人都想要抛除这些“有毒资产”,但是市场上没有人接盘。所以在很短的时间里,这些证券的市场价格暴跌,导致杠杆高达数十倍的大型投行纷纷技术性破产。金融市场最重要的信用借贷彻底冰冻,所有仍有流动性的资产价格跌到冰点,最后依靠美联储的QE购买“有毒资产”才让市场慢慢恢复了流动性,但是像雷曼兄弟这样的百年老店却永远的破产离场。

而最近的一次金融市场的连环暴跌来自2015年的A股,也是令所有人印象最深刻的“千股跌停”。大量杠杆融资推动的A股牛市达到了历史估值的极值,突如其来的去杠杆,使得大量的被动卖盘涌出导致股票价格快速下跌,连环爆仓的故事又一次重演。估值高达数百上千倍的股票成为了有毒资产,所有人都在卖出,但是却并没有多少买盘,在A股的跌停板制度下,就变成了所有股票一开盘就被强制平仓的卖单封住了跌停板的价格。特殊的涨跌停交易制度实际上还助涨了下跌的剧烈程度,因为推积在跌停上的股票数量太多,而买入之后无法立刻卖出并且第二天很可能继续跌停,所以并没有人敢接手这些股票。实际上和08金融危机时的CDO一样,导致了市场的信用危机,最后依然是靠释放流动性主动购买有毒资产完成了市场的恢复。

在金融市场中连环爆仓的踩踏并不罕见,在当满足几个基本条件的情况下时有发生,当高杠杆、基本面恶化、超过预期的价格下跌同时出现时,市场离踩踏就不远了,而这次的数字货币市场危机与上面所说的数次金融危机如出一辙。而在传统金融市场中,有央行部门作为最终流动性提供者来扩大货币供给,有证监会等监管部门设置市场涨跌幅限制与熔断机制,但是数字资产行业仍处在发展的早期阶段,在监管环节缺失,诸多风控机制尚不成熟的当下,行业只有自我出清过高杠杆,恢复市场秩序,才能获得长远发展。

“去杠杆”新周期开启,市场亟待休养生息

在惨烈的市场下挫后,我们仍需明确,比特币及区块链技术承载的加密资产的根本价值逻辑并没有在本轮下跌中受到实质性影响。不可否认,比特币等数字资产从诞生至今便因为其巨大的波动性被众多投机客拥戴,以至于“区块链技术最大的应用就是炒币”的说法曾广为流行。在市场被重创的今天,我们应清醒的认识到:比特币诞生十一年来,不是第一次经历如此惨烈的下跌,每次这种下跌都没能杀死比特币,反而使比特币更强壮;以太坊等智能合约平台凭借着分布式的计算与开发,在短短数年事件中开辟了自成一体的巨大生态,数以万计的开发者和建设者们用上亿行代码让“全球结算层网络”初具雏形;数字资产的发行、交易等环节分别在中美两国以及世界各地催生了比特大陆、嘉楠科技、coinbase等一批已经上市或估值数十亿美金的独角兽企业,我国更是将区块链技术作为核心技术自主创新的重要突破口。所有这些行业存在的基石都没有被最近两天的暴跌所改变分毫,二级市场变化诡谲但总有恢复理性的那一天,比特币与数字资产的真实价值终会与市场价格收敛,呈现在所有投资人与从业者面前。

在投资者回归理性,市场秩序恢复的同时,为了避免市场乱象的重演,遏制行业中隐藏的非对称风险,行业的去杠杆与生态优化势在必行。

交易所层面,BlockVC呼吁:

●推动数字资产现货杠杆交易逐步过渡为期货合约衍生品交易,为用户提供清晰明确的交易市场选择指导,避免杠杆交易过度影响现货指数价格;

●对数字资产期货合约交易和现货杠杆交易提供的杠杆倍数进行一定限制,并设立一定的投资者杠杆交易准入门槛;

●以设立ETF等衍生品的形式,通过专业做市商与交易团队来以现货为底层资产进行产品发行,从而避免现货市场巨大波动的同时为投资人提供丰富投资标的

●推动数字资产期权交易市场进一步完善,降低市场整体风险敞口,使收益曲线具有更强弹性;

●对不同投资产品进行风险分级和市场评估,促进市场分层。

对于广大行业从业者如何在新的“去杠杆”周期下生存发展,BlockVC提供以下建议:

●量化团队

通过2018年11月中旬和2020年3月12-13日两次黑天鹅事件的经验总结,加密资产市场的价格波动幅度和速度远远高于任何市场,因此风险管理和杠杆管理一定是每支量化团队最重要的任务,其次才是追求盈利能力。逆势而为的网格反趋势策略已经数次被证明在加密资产交易市场终将失败,在波动率如此巨大的交易市场,趋势跟随才是真正实现稳定的获利。当然无论是趋势跟随还是市场中性套利策略,慎用杠杆将是长盛不衰的根基。

●投资者

由于加密资产行业的交易和投资不存在准入门槛,因此无论是个人还是机构投资者在进入市场前都应该主动学习和掌握相关的产品和金融知识,强化风险意识,培养金融素养,以提升自己在市场中的存活和盈利能力。对于机构投资者而言,通过主动性管理基金、量化策略和套利策略等不同风险特性的交易工具的综合配置来实现对资金风险的合理管理;相对而言,个人投资者在参与市场时应该保持理智评估自己的风险承受能力,懂得资金的合理配置,并能够通过不断学习来提升投资水平。

●矿圈从业者

对于参与比特币挖矿的矿工而言,由于挖矿是一个前期投入成本高、资金回笼周期长且影响因素众多的行业,因此,在决定参与矿工挖矿时,必须明确区分挖矿与投资交易的本质区别,应该综合评估现金流状态、矿机升级周期以及比特币的市场表现,合理平衡当下收益与未来收益预期,控制杠杆比例,掌握必要的套期保值工具和策略,以规避在整个回本周期因为币价波动所带来的市场风险。

本文转载自公众号BlockVC,内容可能有删改,文章观点不代表天府财经网立场,转载请联系原作者。

{kind=link}