熟悉我的人都知道,我很少写关于股票的文章。

第一,工作忙,今年本来就计划出一本交易类的书籍,出版社天天催稿。又正逢筹备拍摄中国首档财经真人秀节目《TOP分析师》,可谓是一屁股工作永远忙不完的节奏。

第二,中国股市从来不缺写股票文章的人。中国A股什么阿猫阿狗都能发表意见,我也不屑和他们抢着发言。

第三,中国股市在我眼中从来就没有技术含量,因此经常在公开场合叫嚣“连中国股票都做不赢,那你还活着干嘛?为什么不去买块豆腐撞死算了!”而这样的我,恐怕是中国股民人人除之而后快的吧。为确保我的人生安全,不被广大股民锤死,因此我选择“避世而居”。

近日在网上看了一篇题为“中国股市现20年罕见怪象:散户亏惨机构却赚翻”的文章,让我好一通唏嘘。在我看来,写这文章的人若不是蒙昧无知的哗众取宠,那就是狗屁不通的厚颜无耻!投资市场是一个零和游戏,什么时候机构和散户不是站在对立面的?请问散户都赚了钱,机构都去吃翔吗?赚了投资者的钱还恬不知耻地把责任推给投资者,这等情怀还真是无耻之尤不及其万一。

读过我文章的人可能知道,在给网站的很多撰稿中,我总反复提及金融市场的那些“灰色”特性,也不止一次谈到关于金融的本质。简而言之,所谓金融,是把一个人口袋里的钱转移到另一个人口袋的过程。我们试想下什么样的人会把一个人口袋里的钱转移到另一个人口袋?答案:小偷、骗子、强盗、土匪。综上所述,金融市场其实做的就是小偷、骗子、强盗、土匪的营生。

散户在投资中的亏损往往是机构、主力、庄家的主要利润来源,因此绝大多数投资者在进入市场投资后的亏损现象是常见的也是合理的。这点可能和许多人对于金融投资的传统观念大相径庭。有太多人告诉你,投资是为了实现财富的自由;有太多人告诉你,投资是实现发家致富的捷径。但你有没有想过和你说这些话的都是些什么人?是的,金融从业人员。

做为一名资深金融从业人员的我,以上之言论纯属肺腑之言,而此后的话更是出自我的专业操守。

对于中国投资者而言,中国股市是最容易赢钱的投资市场,没有之一。去年一篇“2017年度白马股,不买你还做什么股票!”多少人看了?多少人操作了?多少人赚到钱了?没关系,因为这正是我意料之中的结局。

2018年如何在中国股市实现盈利?答案:价值投资!2018年以价值投资做为选股基本原则还输了钱的,来找我,我负责。冤有头债有主,记住我的名字——周泽炜、周泽炜、TOP分析师出品人周泽炜(重要的事说三遍)。

就像期货市场相对安全的交易方式是套利,外汇市场更多的是投机和对冲一样,不同交易市场有其不同特点,投资股票最安全的方式就是价值投资。

受全球股市下跌影响,2月9日收盘沪指报3129.85点,大幅下跌4.05%,创熔断以来最大单日跌幅,盘中一度跌逾6%,连失3200点、3100点两大关口。经过连续两周的下跌,沪指不仅回吐了年内涨幅,更是创半年来新低。深成指跌3.58%报10001.23点,周跌8.46%;创业板指跌2.98%失守1600点,周跌6.46%,连续两周跌幅超6%;上证50指数盘中则跌逾7%,收跌4.61%报2810.03点,周跌10.78%。

截至2月9日收盘,沪深两市共有75只个股股价跌破净资产,占全部A股数量2.15%。75只破净股中,银行板块属于“重灾区”,破净股数量达到12只,占比为16%(本次大跌前,银行股原本已纷纷脱离破净行列);公用事业、房地产行业紧随其后,破净股数量分别为11只和7只。

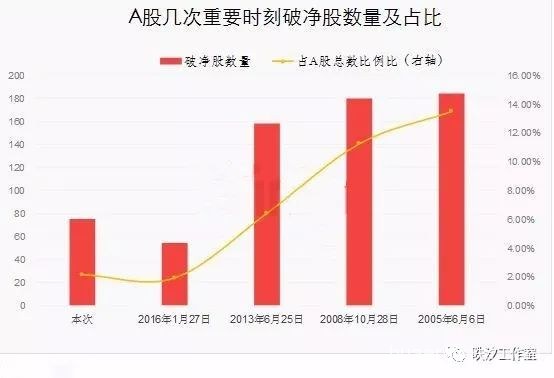

值得一提的是,目前A股75只的破净数量已经超过2015年8月“股灾”期间的破净峰值。彼时,A股处于大幅调整阶段,沪指最低点位接近2850点,破净股数量达54只,创下当时的阶段峰值。

(最低市净率个股Top 30)

(A股历史上四次重要底部的破净股数量一览)

很多人质疑美股大跌对于中国股市是否将造成严重影响。我要说的是,欧美股市自2008年复苏以来已走出连续9年牛市,现阶段的震荡很有可能是大周期回调行情,因此欧美股市的下跌行情在短期内恐难以结束。而中国股市自2008年底部1664.93点至今年1月高点3587.03点,指数虽同样上涨115%。但我们更应关注2008年12月31日中国A股上市公司只有1572家,而截至2018年2月9日A股上市公司家数已增长至3348家,涨幅同样达到112.9%。

如此不难看出,中国股市在过去10年几乎处于“原地踏步”的状态,这样的市场在未出现极端系统性风险的情况下并不具备大幅下跌的空间。而经过上周一轮大跌后,A股的价值洼地已经显而易见。从交易策略上讲,价值投资已成为现阶段最优的一种交易方式。在市场回暖指数形成底部后,价格上遭到错杀,价值上遇到低估的个股必将迎来修复性行情。

在个股的选择上,我个人在2018年倾向业绩尚可的公用事业类股票。由于现在不允许公开荐股行为,因此请恕我不能告知具体建仓个股代码,烦请大家见谅。

最后还是回答一个投资者最为关心的问题:2018年中国A股将会何去何从?

周校长只能说,2018年将是真正考验价值投资的时候,虽然年初的行情不尽如人意。但根据校长在2017年11月的《2018年中国股市推背图》中所述,今年3月至4月中旬出现多头行情概率较大,大家可以适当关注。也许在你看来,现在是最黑暗的时刻,但是请大家相信黎明就在眼前。

如果明年你还和周校长说你没有赚钱,请去超市买块豆腐一头撞死!

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}