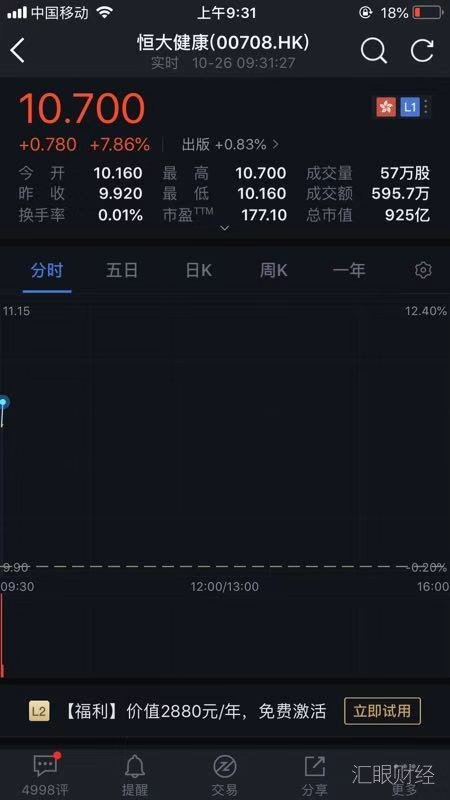

10月26日,恒大健康开盘大涨,盘中持续走高。最高上涨15.72%,达11.48港元。显示投资者对恒大与FF仲裁结果反映正面,投资信心进一步加强。

昨日傍晚,恒大健康发表公告称,仲裁员驳回FF彻底剥夺恒大融资同意权的申请,并同时驳回FF提出解除恒大资产抵押权的新申请。作为临时救助措施,为支持FF的业务发展和保护股东的共同权益,仲裁员同意FF进行有严格条件的融资,且规定新股权融资的估值不得低于恒大投后估值,同时FF享有新股的优先购买权,并且在最终仲裁前对外融资额不得超过5亿美元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}