以前,小编一直以为,獐子岛价值6亿的扇贝被饿死,是A股市场上最让人啼笑皆非的段子。直到昨天,雏鹰农牧(002477)称,因为没钱买饲料,导致养殖的猪被饿死,业绩预亏29-33亿!

去年推行“以货抵债” 今年猪却饿死了

今日下午,雏鹰农牧一度逼近跌停,截至收盘下跌6.54%。两市个股一片惨绿,跌停个股超百只,次新、创投等板块均大幅下挫。

1月30日,雏鹰农牧发布了《2018年年度业绩预告修正公告》,公告中称,公司于此前预计2018年度净利润变动区间为-15亿元至-17亿元,修正后预计净利润-29亿元-33亿元,上年同期为盈利4518.88万元。

对于业绩修正原因,公司表示,2018年6月开始,公司出现资金流动性紧张局面,由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期,致使生猪养殖成本及管理费用高于预期;第四季度生猪市场受非洲猪瘟影响,销售价格低于预期。

2018年10月,我国生猪均价约为6.5元/500g,照此计算雏鹰农牧约有超过一百万头猪被饿死……相当于一个小型城市的人口数量。

值得注意的是,2018年11月,雏鹰农牧曾提出过“违约肉偿”方案。

11月15日,雏鹰农牧公告债务事项进展称,目前已与部分债权人签订协议,涉及总金额2.71亿元,全部以公司火腿、生态肉礼盒等产品偿付本息,目前尚未进行产品交割。

其中,涉及“雏鹰农牧集团股份有限公司2018年度第一期超短期融资券”本息0.21亿元;涉及“雏鹰农牧集团股份有限公司2018年度第二期超短期融资券”本金2.5亿元,利息以产品交割日为计息终止日计算。

此外,公司与五家债权人达成初步意向,同意本金以货币资金方式延期支付,利息部分以公司产品支付。债权人为银行等多家金融机构,涉及借款本金总额10.33亿元。

11月16日,雏鹰农牧董秘吴易得曾回应证券时报称,将继续推进以货抵债,万元天价火腿也在抵价物范畴。

另在深蓝财经与尺度APP共同发起的“2018中国上市公司金坑奖”评选中,雏鹰农牧排在第38位:2018中国上市公司金坑奖

33亿,在预亏大军中只不过是“中间区域”

雏鹰农牧给出的预亏理由没能说服投资者们……

但在29日至30日晚爆雷的公司中,预亏33亿的雏鹰农牧只不过处于中间位置。

据不完全统计,按照亏损下限来看,约120家公司预亏超1亿元,近60家公司预亏超10亿。

截至目前,最大“雷”的是天神娱乐,预亏最多78亿元!其次是庞大集团,2018年净利预计亏损60亿元至65亿元。网友们戏称:天神出征,寸草不生……

对于亏损的原因,天神娱乐给出了三个理由:

1.受宏观政策影响,子公司业绩下滑,对合并形成的商誉进行49亿元的减值准备;

2.公司的投资标的业绩不达标,对出资份额减值准备8.2亿元,预计承担损失15亿元;

3.对参股公司的股权投资,预计减值准备7.5亿元。

天神娱乐还表示,如果不考虑资产减值因素影响,公司2018年净利润约为3.77亿元。

在天神娱乐刚上市不久时,天神娱乐实控人、创始人朱晔曾经豪掷1500万元,拍下了跟巴菲特共进午餐的机会。

现如今天神娱乐泥潭深陷,恐怕巴菲特出手也难以挽救。

而且天神娱乐、华业资本、华映科技、*ST华信等多家公司一年的净利润亏损已经超过市值,有微博大V质疑已涉嫌诈欺。

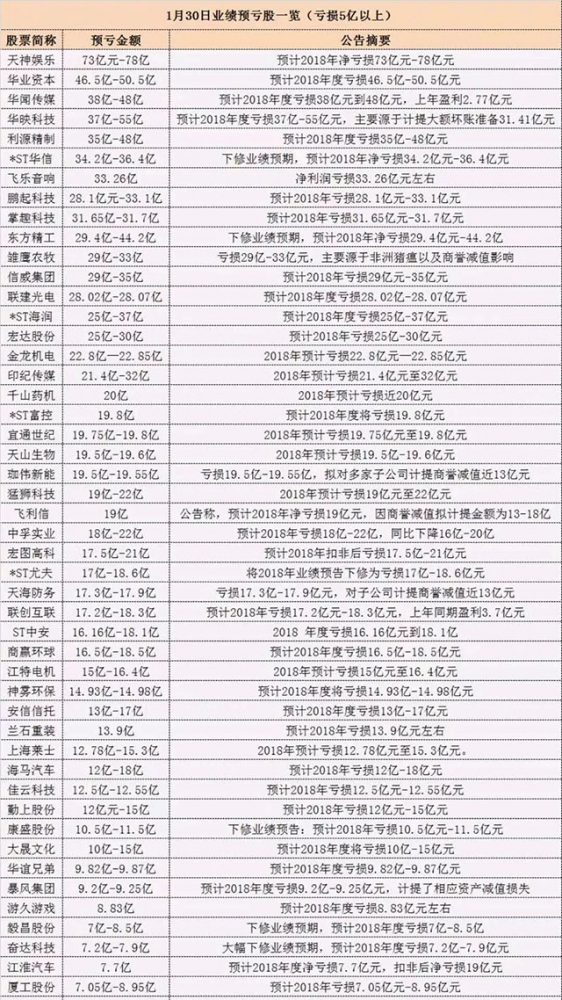

据统计,1月30日预亏超5亿的上市公司如下表:

商誉减值问题为何集中爆发?

商誉减值,是指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。详细点分解为商誉;就是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉减值问题为何在2018年年报季集中爆发?

业内人士认为,主要是三方面的原因:

1、缘于2015年前后的A股上市公司并购重组潮,当时签订了大量的业绩对赌协议。业绩承诺的期限通常3年,待承诺期过后,业绩下滑便成为常态——这可能是2018年年报商誉减值的原因所在。

2、2018年11月,证监会发布了《会计监管风险提示第8号——商誉减值》,严格商誉减值监管。明确要求企业定期或及时进行商誉减值测试,至少每年年度终进行减值测试。现在国内会计准则与国际会计准则接轨之后,商誉减值没有固定期限,根据年终商誉测试,公司可以自行调节减值情况,这会导致上市公司在经济形势不好或业绩不好的时候,一次性大幅计提商誉减值,从而导致业绩很难看。

3、2019年1月,财政部会计准则委员会专家提议,商誉计提由减值改成逐年摊销,这一“政策预期”导致很多公司在2018年业绩中集中计提。要是上市公司连续三年净利润无法覆盖商誉摊销,将会导致连续三年亏损退市。

一家独立第三方研究机构这样公开给客户预警:在整体的国家合规化进程中,A股未来的造假成本会越来越高。所以,2019年可能是很多上市公司商誉爆雷的集中年;借新老班子换届之际,宏观实体经济“背锅”之时,来一场罕见的集团“财务大洗澡”,把负担一次性甩出;然后,好好“做老实人”。

一位会计事务所人士也坦言,其实商誉减值这个问题会选择实体经济年景不好的时候,企业主动爆发出来,这是为未来年度减负。

换言之,商誉减值计提可以将上市公司“坏账”一笔勾销,利于后续年度的业绩报表。

春节临近,A股也即将休市,休市过后,经历过如此史上未遇的商誉减值潮后,监管层是否会有所动作?市场拭目以待。

来源:深蓝财经综合自21财闻汇、华尔街见闻、经济观察报、证券时报

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}