对中国光伏产品征收“双反”关税接近十年后,美国针对中国光伏企业的调查或将升级。

最新消息显示,美国太阳能制造商向美国商务部正式提交申请,要求对特定生产商生产的、用产自中国的硅片等上游部件在越南、泰国及马来西亚完成组装并出口美国的晶体硅光伏电池及组件分别发起反规避调查。

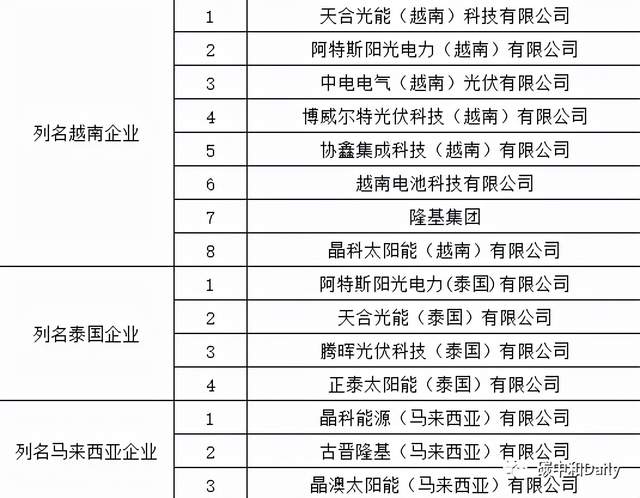

《碳中和日报》注意到,此次反规避调查申请的列名几乎包括国内一线组件企业,包括:

- 天合光能(越南)科技有限公司

- 阿特斯阳光电力(越南)有限公司

- 中电电气(越南)光伏有限公司

- 博威尔特光伏科技(越南)有限公司

- 协鑫集成科技(越南)有限公司

- 越南电池科技有限公司

- 隆基集团

- 晶科太阳能(越南)有限公司

列名泰国企业包括:

- 阿特斯阳光电力(泰国)有限公司

- 天合光能(泰国)有限公司

- 腾晖光伏科技(泰国)有限公司

- 正泰太阳能(泰国)有限公司

列名马来西亚企业包括:

- 晶科能源(马来西亚)有限公司

- 古晋隆基(马来西亚)有限公司

- 晶澳太阳能(马来西亚)有限公司

起诉方称,上述公司从中国生产商进口硅片等上游部件及其他生产加工材料,在越南、泰国、马来西亚进行简单加工形成光伏电池及组件出口美国,以此规避美国对中国涉案产品正在实施的反倾销及反补贴税。

“双反升级反规避调查后,使得利用越南、泰国等东南亚地区规避贸易壁垒的方法不行了。”一位从业人士对《碳中和日报》表示,中国光伏海外出口占比高,增速快,此类的摩擦会增加中国光伏出海的成本和风险,一线组件企业需要更多的精力去提升抗风险的能力。

一线厂商难有幸免

2011年美对华光伏产品“双反”立案,美国对中国光伏双重反补贴拉开序幕;从发展进程看,虽然偶有摩擦缓和迹象,但美国通过“双反”政策打压中国光伏出口贸易一直在收紧:

2012年,美国商务部宣布对从中国进口的光伏组件征收第一轮反倾销和反补贴税(AD/CVD);

2014年,美国对中国制造商进行二次双反,对台湾光伏电池制造商征收新的关税,它们被视为中国制造商并在规避2012年关税的后门。

2018年1月,特朗普上任后不久,启动201条款,对从中国进口的太阳能电池板征收30%的关税,为期四年;

2018年9月,特朗普政府启动301条款,对3250亿美元的中国进口产品征收10%的关税,其中包括光伏组件、逆变器、接线盒和背板;

2019年5月,特朗普政府将301条款的关税水平从10%提高到25%。

据中国机电商会日前消息,美国太阳能制造商向美国商务部(DOC)提交申请,要求对特定生产商生产的、用产自中国的硅片等上游部件在越南、泰国及马来西亚完成组装并出口美国的晶体硅光伏电池及组件分别发起反规避调查。

《碳中和日报》发现,此次公布的名单中,天合光能、阿特斯、晶科能源、晶澳太阳能、协鑫集成、隆基集团等公司赫然在列,这几乎覆盖了国内的一线厂商。

上述起诉方称,这些公司从中国生产商进口硅片等上游部件及其他生产加工材料,在越南、泰国、马来西亚进行简单加工形成光伏电池及组件出口美国,以此规避美国对中国涉案产品正在实施的反倾销及反补贴税。

海外出口或受阻

光伏是我国占据全球主导地位的优势行业,且出口保持高速增长态势。据光伏行业数据,2021年1-5月,光伏产品出口额达约98.6亿美元,同比增长35.6%;组件出口量为36.9GW,同比增长35.1%,预计上半年出口量可达到44-46GW。

此前,为了推行产能布局全球化和市场销售全球化,多家组件厂商选择在泰国、越南等地区设立工厂。事实上,受益于光伏装机成本大幅下降,海外光伏市场需求增长良好。业内预计,中国光伏组件2021年全年出口量将首次超百吉瓦,同比增速将超过25%;出口金额将超200亿美元,同比增长15%~20%,且出口需求主要靠印度、澳大利亚、巴西、墨西哥等新兴海外市场拉动。

不仅于此,美国暂扣令(WRO)开始执行,晶科、阿特斯等公司组件遭美海关扣留。据业内消息,8月16日,ROTHCapital报道称,最近几周,晶科能源(JinkoSolAR)、阿特斯(CanadianSolar)和天合光能(TrinaSolar)等一些光伏制造商的组件相继被扣留。

这对于出口比例高的组件企业而言,风险巨大。2020年财报显示,天合光能营收结构中,中国占比最高,其次为欧洲、美国和日本。中国地区营收为84亿元,大增28.5%;毛利率14.45%。欧洲收入达62.24亿元,同比上扬了50%。美国收入为60亿元,同比上升高达85%。其他地区收入73亿元,也上升16.71个百分点。

此外,晶科能源也被报道有超过100MW的太阳能组件货物被海关官员扣留。

如果出口不畅,直接影响组件企业海外市场布局。《碳中和日报》了解到,2020年,全球超过GW级装机的国家从2016年的6个增长为20个,其中新增装机排名前十的国家是:中国、美国、越南、日本、德国、印度、澳大利亚、韩国、巴西和荷兰,新增装机量分别为48.2、19.2、11.1、8.2、4.9、4.4、4.1、4.1、3.1和3GW。美国市场仍然举足轻重。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}