来源:国际投行研究报告

京东方和TCL科技又跌去深渊了,TCL从10.38元跌到昨日收盘时的6.15元,跌幅40%,京东方从最高时的7.65元跌到昨日收盘价4.85元,跌了37%。

然而,凌通社初步统计了一下,一年来141份券商研究报告一致叫好,一致认为面板的周期已经弱化,要开始吃垄断饭了。而凌通社在6月份和8月份两次发文告诉投资者,面板行业的周期性规律并没有被打破,面板已经开始走入熊市,投资者千万不要听卖方分析师的一派胡言。

一年141份研报 统统是看好

据不完全统计,一年来方正证券等券商发布了82份京东方的研报,全部是正面评级,尤其是刚刚过去的3个月内19份研报中没有一份是中性的,都是买入或增持评级。一年来券商发布了59份TCL的研报,全部是正面评级别,大部分是买入,在最近大跌的3个月内,11份研报也只有1分是增持评级,其他全部是买入。

而大家都明白,所有因为这些研报导向而买入的韭菜们全部套了,最新数据显示,京东方有144.84万韭菜,TCL有82.09万韭菜,2家加起来差不多227万韭菜,估计有600万家庭受害。

有人对凌通社说,其实所谓券商报告就是卖方报告,他们代表的不是客观更不代表韭菜,而是那些希望韭菜买入的人。很多韭菜也清楚,出了报告就会跌也是常态。

问题是,假如券商报告代表资方把韭菜当对手,那么,是不是应该在报告上写清楚代表谁呢?否则,韭菜们应该有权去起诉他们是有目的的诈骗。

京东方3月内19份研报 都是买入和增持

下面罗列几个报告和分析师姓名,请大家记住这些坑货。他们是:方正证券、开源证券、东方证券、中银证券、中金公司、信达证券、国海证券、民生证券、国联证券……

而就在券商分析师不遗余力吹捧的时候,我们通过行业研究和市场信息判断,面板的周期已经到来,在6月11日和8月16日分别刊发了《供求平衡开始奔溃勃起窗口结束!京东方和TCL从面板双“雄”转为面板双“熊”》《TCL京东方双熊不涨的秘密:可怕的面板周期提前到来》研究成果。当时,还有韭菜留言质问为什么唱空。这里,凌通社在说一下,本公众号从来永远不推荐股票,也不提供任何内幕消息,我们只是通过行业分析、公司研究告诉大家行业的客观情况,短期的赌博之类都是投资者自己判断。

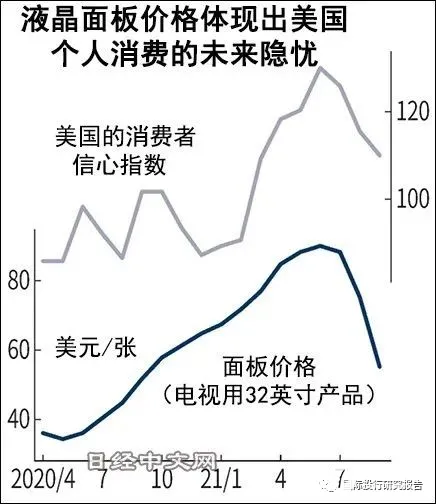

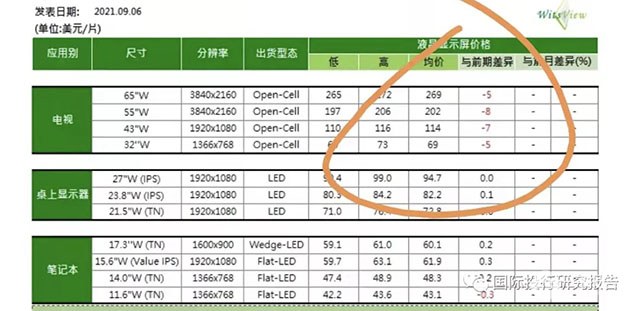

对于面板的未来,我们还是提供2张图,第一张是日经做的面板价格和消费者信心指数关联图,看一下就是80度自由落体,第二张是跟踪面板价格的咨询企业做的数据跟踪,也是跌跌不休。

所以从总体上看,面板的周期正在下降趋势中。

而对于京东方和TCL,判断还是一样,就是在面板的产业周期中,永远要投入。而TCL的情况可能更差,因为刚刚收了三星退出的传统面板。对于京东方,倒是有一个利好,就是苹果为了摆脱韩国企业的困扰,可能会提携京东方去打仗。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}