最近一位朋友遇到一件跟钱有关的好事情,据说刚刚办下来了一笔贷款,瞬间土豪光环加身。

但是,一听他说本额本息还款之后,我就只有呵呵了。

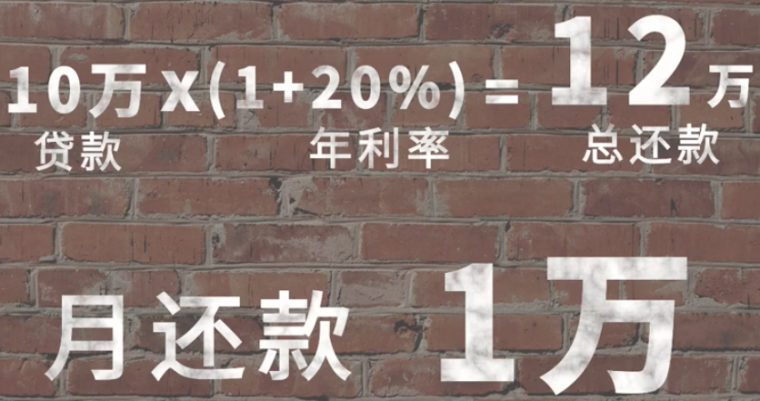

贷款10万,年利率20%,一年下来不就是12万吗?这样的话,每个月本息不就都还1万块吗?不就是等额本息吗?

如果你也这样想,那就图样图森破!

我们来看一下真正原装进口的等额本息是怎么计算的:

每月还款额=贷款本金×[月利率×(1+月利率) ^ 还款月数]÷{[(1+月利率) ^ 还款月数]-1}

计算结果如下:

等额本息法:

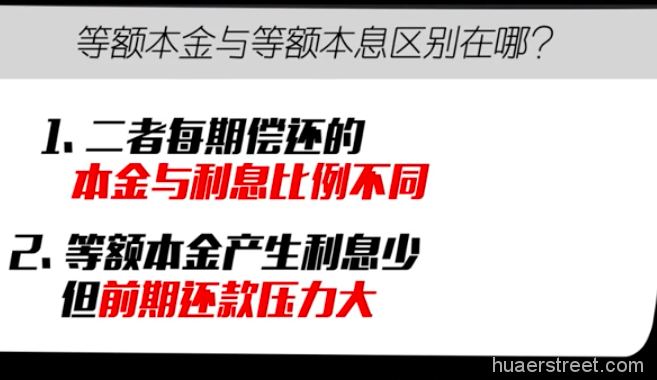

每月的还款额相同,在月供中“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。所支出的总利息比等额本金法多,而且贷款期限越长,利息相差越高。

至于我朋友那种,管你还了多少期,利息统统按10万来计算的还法,绝对不叫等额本息,那叫——坑。

等额本金法:

每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率

每月的还款额不同,它是将贷款额按还款的总月数均分(等额本金),再加上上期剩余本金的月利息,形成一个月还款额。所以等额本金法第一个月的还款额最多 ,尔后逐月减少,越还越少。所支出的总利息比等额本息法少。

同样是贷款10万元,年利率20%,等额本息法总还款111161.41元,等额本金法总还款110833.33元。

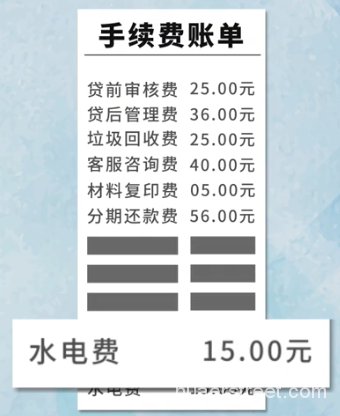

这年头什么最可怕,当然是广告标题党!所以千万不要再被那些“低利息”的贷款广告给骗了!人家只是把贷前审核费、贷后管理费、分期还款费、材料复印费、客户咨询费……没准儿你上门面签时用的水电费也当另类利息算上了。

不是人家不良心,只是……有良心,谁还出来放高利贷啊!

至于逾期罚息、利滚利什么的,这些人家坑也给你挖了,你也跳了,除了认栽还能怎么办呢?

所以,想要今后贷款不入坑,最好的办法就是——不贷款。

当然,谁也不能保证没个缺钱的时候,请记住银行大门的方位。至于小贷公司,管它正规不正规,反正个个都有坑。

最后温馨提示:出来贷,总是要还的——看在征信的面子上。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}