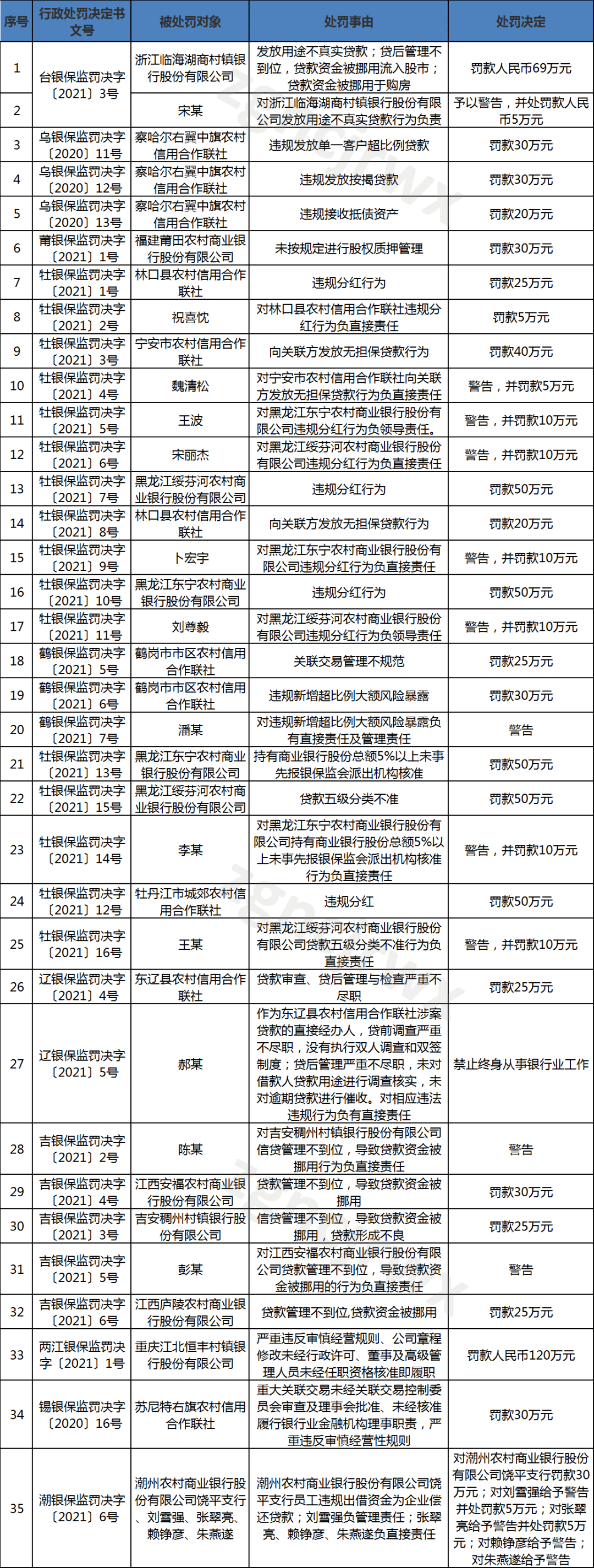

进入3月,银保监部门持续高压整治银行业违法违规乱象。3月1日~3月12日,银保监会及各地监管局官网挂出的针对农村中小金融机构的罚单共35张,其中,21张为机构罚单,14张为个人罚单。

从罚单数量来看,黑龙江可谓是“重灾区”,共收到19张罚单,辽宁、内蒙古、江西、广东也收到不同数量的罚单。

多家农信机构违规分红

纵观黑龙江的19张罚单,其中有9条涉及农信机构违规分红行为,并涉及多名银行从业人员。因违规分红,东宁农商行、绥芬河农商行、牡丹江市城郊农信社被牡丹江银保监分局处以50万元的罚款。林口县农信社因违规分红和“向关联方发放无担保贷款”共被处以45万元罚款。在违规分红过程中,4家机构中多名具有领导责任的工作人员被处以警告并罚款。

岁末年初,正是各家机构发放绩效奖金、年终分红的时候,这必然会受到监管部门的关注。

为加强薪酬管理,规范整体银行从业环境,2021年1月28日,中国银保监会办公厅下发《关于建立完善银行保险机构绩效薪酬追索扣回机制的指导意见》,明确在违反薪酬管理程序擅自发放绩效薪酬或擅自增加薪酬激励项目、重要监管指标严重不达标或偏离合理区间等8种情况下,银行保险机构高级管理人员和关键岗位人员绩效薪酬和其他激励性报酬要被追回。

同时,根据指导意见要求,银行保险机构应按规定建立并完善绩效薪酬追索扣回机制,健全劳动合同、薪酬管理、绩效考核等管理制度,充分运用薪酬工具,平衡好当期与长期、收益与风险的关系,确保薪酬激励与风险调整后的业绩相匹配,防范激进经营行为和违法违规行为。

因此,农村中小金融机构应尽快建立健全自己的薪酬考核机制,规范分红机制。

股权管理仍需加强

除此之外,黑龙江农信的其他机构也因各种原因被罚。如,宁安农信社因“向关联方发放无担保贷款行为”被罚40万。

鹤岗市市区联社因“关联交易管理不规范”“违规新增超比例大额风险暴露”共罚55万元。

绥芬河农商行因“贷款五级分类不准”被罚50万元。

东宁农商行因“持有商业银行股份总额5%以上未事先报银保监会派出机构核准”被罚50万元。

两家机构因关联交易不合规被罚,一家机构因持股超5%未报被罚。这些事项都是监管重点。

一直以来,监管部门对商业银行股东、股权管理有着严格的规定。早在2018年1月5日,银监会正式施行《商业银行股权管理暂行办法》,对商业银行的主要股东及其行为作出严格限制:投资人及其关联方、一致行动人单独或合并拟首次持有或累计增持商业银行股份总额5%以上的,应当事先报银监会或其派出机构核准。

因为历史原因,农村中小金融机构的股权结构与监管要求还存在一定差距,一直是监管部门检查的重点。为此,银保监会专门制定《农合机构股东股权专项排查整治三年规划》。

近日,银保监会发文表示,三年来,3898家农村中小银行全部完成了机构自查和监管检查,实现了排查整治全覆盖的工作目标。下一步,银保监会将以深化农村中小银行改革为抓手,不断改进股东股权管理和完善公司治理,通过规范股东行为、优化股权结构、提升治理水平,带动增强中小银行风险防控和服务实体经济“两个能力”。

信贷业务仍是监查重点

从发布的处罚信息中,机构罚单的主要违规分布在信贷业务上,贷款“三查”不尽职、贷前调查、贷后管理漏洞等成为最常见的问题,具体包括贷款资金被挪用或改变原有用途等,甚至有部分信贷资金违规流入证券市场和房地产市场。

具体来看,浙江临海湖商村镇银行因“发放用途不真实贷款;贷后管理不到位,贷款资金被挪用流入股市;贷款资金被挪用于购房”被罚69万元。内蒙古察哈尔右翼中旗农信社因“违规发放单一客户超比例贷款”“违规发放按揭贷款”等原因,共被监管部门处以80万罚款。江西庐陵农商行因“贷款管理不到位,贷款资金被挪用”被罚款25万元。

{kind=link}