04 当前用户结构与用户需求

在之前《加密世界的“原生债券市场”展望》提到过,由于加密市场的极强波动性和周期性,相对低风险、风险偏好较为保守的投资者难以在市场中获得持续稳定的回报。这样的市场中,大量用户也表现出极强的风险偏好:

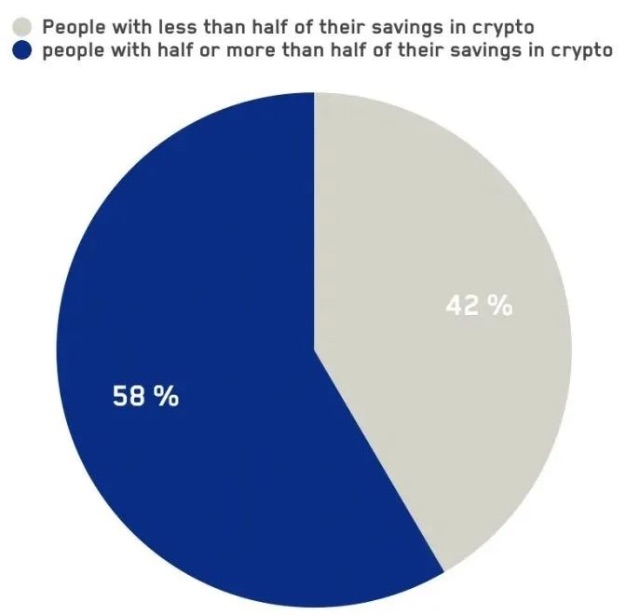

在dex.blue等团队于2020年发布的调查报告中,被调查的加密市场用户有一半投入了其全部储蓄的50%及以上到加密市场中;Pew ReseARch和币安发布的调查报告中,也分别提到,目前加密市场中的用户,年轻人占比较高。在这样的市场结构下,加密市场投资者的风险偏好会高于传统市场投资者。

在当前以“套利者、极高风险投资者“主导的市场中,其波动率也呈现出类似的特征:K33 Reseach的研究显示,自2017年年初至2022年10月,比特币的波动率在绝大部分时间段内高于纳斯达克和标普500,只有在市场极为寡淡的时候美股的波动率才有机会超过比特币。

加密市场中两类主要投资者群体对于收益率的需求可能不同:对于套利者而言,“低风险”投资机会更容易获取,而这类型的交易机会,以比特币永续合约资金费率为例,从产品出现至今的年化收益率在15%-20%之间,这数值已经远高于5%这一全球股票市场的长期收益率水平,更高于各类型债券的长期收益率。对于高风险投资者来说,其期待的回报更是远高于套利投资者。

因此,即便将股票token化,可能也很难满足目前市场的用户结构和其期望收益水平。短期来看,大量RWA产品的风险收益比的定位就比较尴尬。

05 监管:或许是潜在的机遇

今年6月初,美国SEC宣布,将包括BNB、BUSD、MATIC等在内的多个代币定义为证券,引发了市场对于监管的担忧,相应的标的也出现了较为明显的下跌。

如果SEC的监管措施被其他G20或更多的国家认可,将更多的代币列为证券并纳入传统监管框架,未来在链上发行代币或许也会被纳入监管范围内。从目前的监管政策上,我们看到了类似的苗头:不论是美国、日本、欧盟国家,对于稳定币的监管措施,纷纷开始向传统银行靠拢,或许未来关于代币的监管,也会在一定程度上借鉴证券的监管措施。

如果这样的局面出现,一些目前在传统金融领域的从业者会更加放心将资产上链:这样的好处在于,资产是本地的,但是可以吸纳全球的流动性。

这样的思路已经得到了一部分RWA项目创业者的认可:他们虽然受限于地理因素,但是有了区块链,则可以获得全球的投资者。

对于这些从业者而言,监管之下的资产上链会带来两个好处:1. 有了获得全球流动性的触角,资金端不会受到地理因素的影响,这可能会融到更便宜的钱;2. 因为可能会找到对于收益率要求低于本地的投资者,让项目的可选择范围增加。

与此同时,用户侧的监管措施也在推进当中:KYC。加密原生的项目只需要钱包即可访问,但是在一级市场中融资的初创项目,已经有一部分项目需要KYC的协助来认定用户是否是合格投资者。

一些引入RWA的项目,如Maple Finance,也把KYC作为获客过程中不可或缺的一个流程。如果KYC的流程也逐步在更多的新项目中得到执行,那么更明确的监管与KYC并存的区块链行业,可能会带来的一个附加的好处:越来越多普通的投资者能够更放心的进入市场。

这一类用户的风险偏好更偏爱熟悉的资产,对于新兴的加密原生的资产也存在一定的兴趣。此时RWA就可以作为这一类更为普通的投资者的重要投资方向。

{kind=link}