本周美国、英国、欧洲的央行将相继议息,因复苏步调不一,市场普遍预计美国将进一步降息,而欧英央行按兵不动。

11月决议以来的数据显示美国经济强劲增长、就业形势持续稳健,甚至有一些早期迹象显示通胀疲软之势已经触底。对于2017年FOMC最后一次会议,市场普遍预计美联储将加息至1.25-1.50%的机率为90.2%,还有9.8%的可能性加息至1.50-1.75%,而维持利率不变的机率为零。

尽管美联储本周加息是一个必然的结论,但投资者仍不确定美联储2018年的货币政策路径,目前市场焦点已经转向2018年及此后的升息前景。

富国投资机构:11月非农略微意外地向好,2018年料加息两次。富国投资机构全球证券策略联席主管Lynch指出,美国11月非农就业报告略微意外地向好,薪资大致符合预期是好现象,但也不足以让人开始担忧通胀;预计美联储将在12月份加息,2018年料加息两次。

高盛:高盛研究认为,自美联储11月初会议以来,美国经济数据小幅改善。经济势头保持强劲,失业率进一步下滑,而最新的通胀数据也令人欣喜。鉴于经济势头强劲以及税改前景,高盛预计美联储经济预测摘要将会更新2018年及2019年的GDP增速。此外,预期2018年通胀预期仍保持在1.9%,明年将升息4次。

野村证券:野村预言FOMC将宣布加息,将目标区间上调25个基点至1.25-1.50%。

10月份核心PCE物价指数健康,缓解了人们关于通胀的忧虑。此外,经济数据显示,目前强劲的经济增长走势将一直保持到2018年。

自上次会议以来,未来预测消息增加了美国经济中期前景的上行风险。强劲的增长、通货膨胀的恢复和劳动力市场的紧缩,加上共和党现在可能通过的税收计划,都意味着经济在中期内将持续增长。至于9月份做出的预测(SEP),预计未来数据和即将到来的减税将刺激2017、2018、2019的GDP增长预测值。

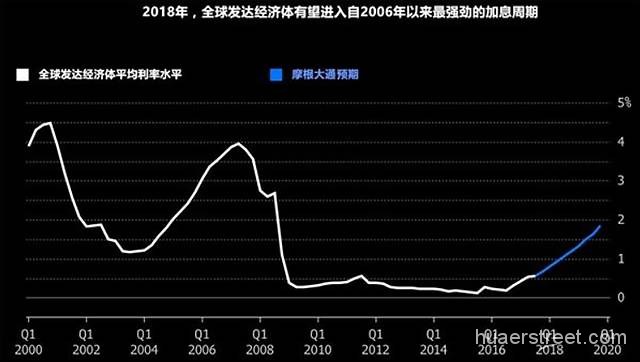

投资者可能低估了央行未来加息的步伐——随着本周美联储加息成为大概率事件,华尔街经济学家预计,2018年投资者将迎接逾10年来央行货币政策的最大收紧。

随着全球经济进入2011年以来最强劲时期,花旗集团和摩根大通预计发达国家明年的平均利率可能至少攀升至1%,将是2006年以来最大增幅。

花旗预估发达国家的平均利率会达到2008年以来最高,上升0.4个百分点至1%。预计美联储及加拿大央行明年会升息三次,英国、澳大利亚、新西兰、瑞典和挪威央行升息一次。

摩根大通则预测平均利率会从今年底的0.68%升至1.2%,加息超过0.5个百分点。摩根大通预料美联储可能加息四次。

除了加息,美联储的缩减资产负债表也在持续进行中。华尔街交易商预计,美联储完成资产负债表正常化后的资产负债规模预估值介于2.5万亿至3.4万亿美元区间。纽约联邦储备银行行长达德利曾表示,在下个十年之初的某个时间,美联储的资产负债表规模可能会稳定在2.4万亿至3.5万亿美元区间(当前约为44370亿美元)。

彭博经济研究预估,2018年底全球主要央行每个月的净资产购买将从9月份的1,260亿美元降至180亿美元,到2019年上半年期间料转为负值。

高盛指出,当前美国已超过充分就业,英国已达到了充分就业的临界点,而欧元区的闲置部分也缩小;美联储、英国央行、加拿大央行、瑞典央行和新西兰联储明年都可能加息以控制通胀。欧美央行的加息,也极大可能导致亚洲央行的跟进。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}