互金业务缺陷多

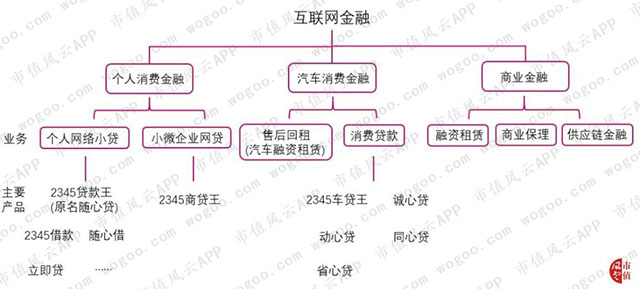

二三四五互联网金融业务构成与主要产品见下图:

(1)个人消费贷、“现金贷”套路违规踩线

第一大模块个人消费金融,简单地说就是个人和小微企业网贷,其中我们重点讲个人网络小贷。个人网络小贷分为有场景和无场景两种模式,无场景网络小贷又称为“现金贷”。

2015年二三四五设立金融子公司金融科技后,联合中银消费金融有限公司(简称“中银消费金融”)推出“随心贷”网贷平台。

中银消费金融负责提供大部分贷款资金、进行风险把控,二三四五则负责提供获客渠道、平台维护、催讨并兜底部分甚至全部逾期贷款。

2016年10月末,二三四五设立大数据科技,尝试自己把握风控。2017年1月,二三四五取得互联网小贷牌照。

2017年4月13日,二三四五拟以自有资金出资人民币5,400万元与江苏银行股份有限公司、凯基商业银行股份有限公司及海澜之家股份有限公司共同发起设立江苏苏银凯基消费金融有限公司,想以参股方式获得更高级的消费金融牌照。

有了牌照,就可以适当地单飞了。相较于仅做助贷平台抽取一定比例的佣金,当然是自己放款,直接面对C端用户获得的利润更多啦。

2017年,二三四五还与上海银行等其他持牌金融机构合作,在逐渐减少与中银消费金融合作的同时,仍能保持扩大放贷规模的态势。2017年全年二三四五通过网贷平台发放的贷款累计总额为297.47亿元,是2016年的4.7倍。

与这样的高速扩张相对的,是巨大的道德和法律考验。远高于正常民间贷款的高利息、容易与黑社会势力形成交叉的催债手段和极易形成诈骗、传销套路的现金贷,和校园裸贷一样,成为了影响社会稳定的黑土地,为舆论所谴责。

2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发《关于规范整顿“现金贷”业务的通知》(后简称“《通知》”),规定“各类机构以利率和各种费用形式对借款人收取的综合资金成本不得高于36%”。

此外,通知还明确指出,不得以任何方式诱致借款人过度举债,陷入债务陷阱;不得通过暴力、恐吓、侮辱、诽谤、骚扰等方式催收贷款;暂停发放无特定场景依托、无指定用途的网络小额贷款,禁止发放“校园贷”和“首付贷”等。

受政策影响,二三四五2017年12月停止发放现金贷,“2345贷款王”app下线,逾期坏账剧增,2017年计提了9.63亿的坏账准备。

这样的局面会延续到2018年吗?

2018年互金业务总收入和毛利均出现下滑,其中互金收入较2017年减少14.38%,毛利率下降27个点。

面对难看的数字,二三四五坐不住了。

2019年,原“2345贷款王”app改为金融超市,只作为助贷大平台链接其他小贷平台,回到了原来收取一定服务费/佣金的模式,以期进一步降低逾期贷款、坏账准备。而自己放款的平台则以“2345借款”、“立即贷”、“随心借”重新上线。

然而笔者发现,重新营业的四个主要个人消费金融app,依旧存在“踩线”问题。

“2345贷款王”平台上,有固定在应用顶部的疑似鼓吹消费者多多在平台申请借款的话语:

据统计,申请5个以上平台,借款成功通过率达95%。

这显然违反了《通知》中“不得以任何方式诱致借款人过度举债,陷入债务陷阱”的规定。

“立即贷”、“2345借款”显示的借款上限由原来的5000元分别变为10000元和30000元,贷款周期从15天或30天,变成了14天(实际为15天,但计息天数为14天),以前的“贷款服务费”变成了“钻石会员费”,也就是监管明令强调禁止的“砍头息”。

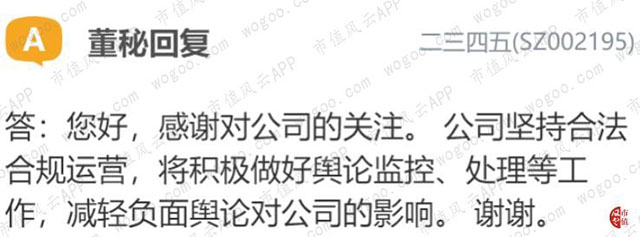

对“砍头息”,二三四五一直予以否认,在2019年5月的答投资者问中,公司作出的回复是:

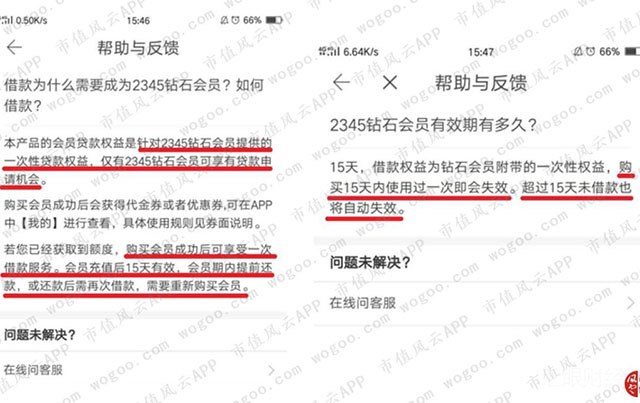

对此,笔者下载了“立即贷”app查看了关于“钻石会员费”的说明:

从说明中不难看出,所谓的“钻石会员费”为强制购买,不买就不能在app上申请贷款。

另外,会员费随借款次数变动,15天内未借款即失效。

这显然是霸王条款,谁家的会员费是这样规定的?

关于“钻石会员费”是“砍头息”这一点,从聚投诉平台上的投诉请求也能看出:

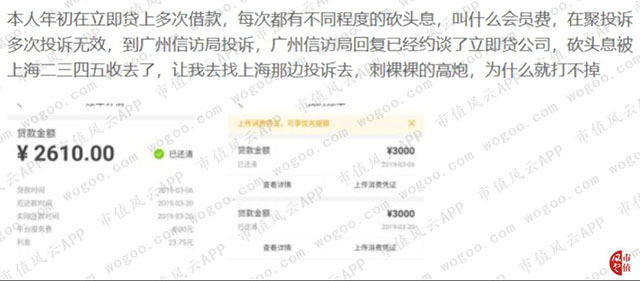

随机选取其中一位蔡先生的投诉内容:

经计算,蔡先生的这笔总额为3000元贷款实际到账2610元,年化利率高达540%,远超最高人民法院及监管规定的36%标准。

除此之外,聚投诉平台上还随处可见借款人投诉2345贷款王或立即贷还存在已还款仍乱扣费、暴力、骚扰催促还款等乱象。

少数投诉无门的借款人还因会员费和催收过程中威胁、恐吓、骚扰等不当行为将“立即贷”、“随心借”平台的开发公司互联网小贷起诉至法院,要求退还收取的不合理费用并致歉。

其中,涉诉合同中提及因收取会员费所致的小额短期贷款年化利率均在530%~535%之间。

然而,上述诉讼均被法院以“合同第十三条13.2款明确约定合同双方一致同意就因本合同引起的纠纷或与之有关的任何纠纷事宜均提交湛江国际仲裁院管,不应起诉至法院”为由全部驳回。

也就是说,明面上二三四五合法合规运营,实际上通过打一枪换一个平台、以其他名义收取巨额“砍头息”,做法与原来的“现金贷”并无明显区别,实打实地违规了。

目前,二三四五旗下个人消费贷的“立即贷”app的系统公告显示暂停放款且仍未恢复放款公告,app“发现”页面显示的是“趣钱花”平台的申请借款页面。

面对暴利的个人消费贷,二三四五理应不会轻易放弃。那么,暂停放款的真实原因是什么?还有可能恢复放款吗?还是重新另起灶台,再建一个app重新放款?

不论如何,摆脱不了“现金贷”模式下的“砍头息”、高利炮、恐吓骚扰式催收,在未来趋严的监管下终究走不了多远。

{kind=link}