做投资,做交易,觉得不太好的,不参与。有一句话最近在抖音上挺火:永远不要赚超出你认知之外的钱。

这两天,原油引爆整个国内的投资市场。不管是做股票的,搞期货的,还是做外盘的,都第一次把注意力如此集中地放在了原油上面。

很多很多人在原油投资上亏损几十万、上百万。一次重大的原油穿仓事故,对国内衍生品领域的影响注定是非常深远的。

本来,大家以为原油跌到20美元了,现在来抄个底,跟捡钱有啥区别呢。

市场普遍认为“长期来看,油价不太可能一直低于30美元/桶”。从20到30,这得有50%的利润空间在这等着呢。

于是,不管懂不懂原油的,都抢着来捡钱了。工行、中行等一众银行,开通了纸原油的业务。资金存管在银行,安全、放心。关键是,还可以一桶一桶地买!

要知道,国内的原油期货,一手是1000桶。虽然银行的纸原油没有杠杆,但是按照桶来买,还是可以把资金效率放大到一个非常高的程度。

几百块钱,就可以参与纸原油,号称适合大众投资者。银行的纸原油业务,其实和纸黄金一样,推出有很多年了。

在过去,原油合约的移仓问题很少引起风险和关注。我们看过去一年多的合约升水和贴水情况。

由于原油期货交割时点限制,不同交割日期的合约价格相对独立。到期日新旧合约之间的“价差”,主要受到原油供求、储运、资金成本、预期等多种因素的影响。临近到期的合约价格较低,而新合约价格较高的情况,期货市场通常称为“升水”。

可以看到,原油移仓的价差绝大部分时候都非常小。上图中4月20日的数据为事先的估算数据,并非最后的结果。

所以,4月20日的数据出现-37美元这样的历史从未发生之事,也是让太多人懵了。

我在朋友圈里也比较直白地发表了我对于当下原油的看法,如下:

国内做交易和投资的100个人里面,有95个人搞不清期货和现货的区别。能把原油说出来个123的,只有半个人。情况大概就这样。所以,中行这次是对投资者教育,一个划时代的开端。

我要表达的意思是,目前真正懂原油的人,不超过万分之五的比例。

不用对这个比例感到惊讶。因为即便是专业的投资圈子里,原油也是最专业、难度最大的投资品种了。

抛开中行的这次穿仓,其他情况下,国内的原油产品设计,其实是没有问题的。一个运行了这么多年的产品,还算比较稳定。

我并不太懂那些一边倒的对银行的谩骂,来自于何处。究其原因,还是因为抄底亏了。抄底后的持续暴跌,让投资者账户剧烈缩水。加上额度的限制,投资者对银行一片谩骂之声。当然这些声音,绝大多数都是处于非理性的,缺少基本的专业知识做支撑的。

比如网络上有很多类似的投诉:

“2020年4月14日工行未按规定并在没有提前通知情况下直接将我账户原油升水每桶150元左右,对我造成巨额损失,要求工商银行给个说法并且进行赔偿。”

看到这种投诉,真的是令人啼笑皆非。连最基本的交易规则都搞不懂,就来抄底。还能莫名其妙地到处投诉。

移仓的焦点,集中在桶数变少了。于是,网络上到处有人讲,这个是银行的坑。这可真是天大的笑话。原油升水的情况下,桶数肯定就少了,因为下个月的价格比本月的高。

要想持有相同的桶数,就要花费更多的保证金。或者说,在保证金相同的情况下,桶数自然减少。

它对收益并不产生任何的影响。消耗的是移仓的手续费,至于手续费的贵或者便宜,这是事先定好的规矩,没什么好抱怨的。

一个很简单的道理,客户绝对不会因为移仓而产生损失。

例如投资者如果存入2000美元保证金,并以19美元/桶的成本持有美油2005合约100桶,则其保证金占用为1900美元,移仓当天,如果美油2005合约结算价格为20美元/桶,美油2006合约结算价格为26美元/桶,则客户按照20美元/桶卖出100桶美油2005合约获利100美元,再通过剩余的2100美元保证金,以26美元/桶买入80.7桶(最小0.1桶),保证金占用为2098.2,保证金余额依然是2100美元(剩余1.8美元为可用保证金)。

由此看出,无论新旧合约结算价差高低或是否“升水”,投资者都不会因为移仓承担任何损失或获取任何收益。

关于移仓损耗的问题,在工行的原油移仓时讨论的比较多。因为工行移仓要早几天,从而避免了像中行的一样穿仓的问题。

比如这个图:

美原油主力合约即将换月,6月合约成交量和持仓量均大于5月合约,主力合约将由5月合约换为6月合约。而当时5月合约价格约为20美元,6月合约价格约为27美元,二者价差高达30%。

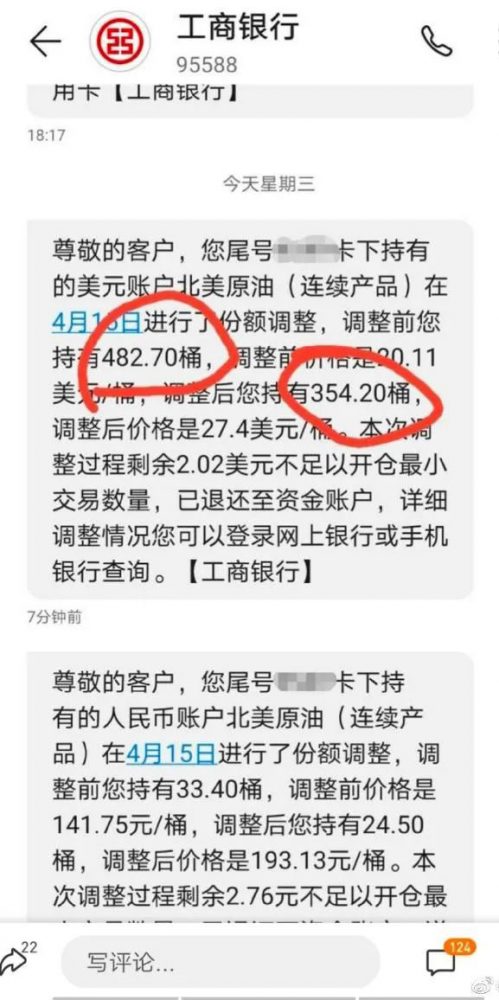

用户在工行买的纸原油,之前投资了482桶,结果换月时变成了354桶,原因是20美金一桶的当月合约换成了27美金的远月合约,27%的升水损耗,另外工行移仓还要收费。

这一点,其实没有什么问题,不值得有批评的地方。在原油期货里面,这是司空见惯的事情。唯一的不同,5月合约和6月合约,就是这是一次超级升水,很罕见。这是原油近期的价格决定的。

我知道,绝大部分来抄底的原油用户,可能都搞不清楚超级升水是什么。这倒是真正的问题。以至于有很多人是这么形容移仓的:像是股票在跌停板上割肉,追入一个涨停板。这解释,真够形象,但足够业余。

网络上有很多外汇分析师,在那写文章,大肆攻击银行通过移仓来坑用户的原油桶数,得出一个结论:客户移仓一次,损失高达27%以上。不知道这专业水平,是怎么研究出来的?

朋友圈只看到人人在感叹原油跌这么厉害的,却没人晒做空原油获利的。前些日子这么明显的空头趋势,技术指标看得一清二楚,确实奇怪为什么要去抄底。

我并不太赞同原油抄底,特别是原油反弹那波抄底,理由很简单:技术面不支持,基本面不配合。同时我也不太赞同肆意做空,因为暴跌之下很容易发生报复性反弹。好的进出场点,在交易中本身并不多。

海外的疫情处于顶峰中,社会消费进入暂停状态。开采的石油,来不及消费。卖家的石油太多了,只能降价去库存。

消费未能恢复正常,价格怎么会上得去。底部之下有新低,下跌趋势不是一向如此么?有那么容易就一次到底的?

这一波疫情,让全世界都同时按下了暂停键。这是人类历史上第一次发生的事情。

我们正在见证这段历史,却并不一定能了解它将带来什么深刻的影响。

我们身在庐山中,不知庐山真面目。虽然美联储表示,将提供无限流动性。

中国是石油进口大国,大家车多了,觉得石油这东西很重要很宝贵。可是,外国产石油的国家,太多了。很多国家就是靠这个发家致富。石油这玩意,在那些产油国,根本就不值钱。

这几年,电动车迅速崛起。虽未成大势,也算是星星之火可以燎原了。从1970年代,石油变成了黑金,至今50年过去了。大家有没有想过,我们当下的时代,正处在石油能源向电动能源过渡的人类历史新时期?

未来20年,电动车会大规模取代燃油车。电力的来源,是多样化的。可能是风能,水利,核能。人类社会的科技发展是加速的,对大规模能源的消耗只会不断增加。化石能源满足不了新时代的发展,新兴能源会强势崛起。

所以,未来石油价格是否还能重现辉煌,我觉得并不看好。

对于散户投资者来说,我一直有一个基本观点:基本面分析,要了解,但不要过于依赖。技术面,K线图才是不会骗人的。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}