来源:花朵财经 原标题:360入主天津金城银行,360金融的吃相会改善吗?

上周五晚间,三六零(601360.SH)公告称,公司拟按照1.42388元/股的交易价格,受让天津金城银行5名原发起股东合计持有的9亿股股份,交易对价12.81亿元,交易完成后公司直接持有金城银行30%股份,成为第一大股东。

至此,金城银行成为继微众银行、网商银行之后,第三家由互联网企业入主的银行。

360,也顺理成章地越过字节跳动、京东和网易,成为继腾讯、阿里之后,第三家控股商业银行的互联网企业。

对于360来说,一切,似乎正在往好的方向调整。然而,结合360近几年一系列的资本动作,不难发现所谓的重大利好,对于360更像是杯水车薪。

360借条,吃相难看的“普惠”金融

市场上打着360旗号的品牌进行营销的,有两家,一家掌控“融360”的北京融世纪信息技术有限公司。这家企业与360集团并没有过多交集。

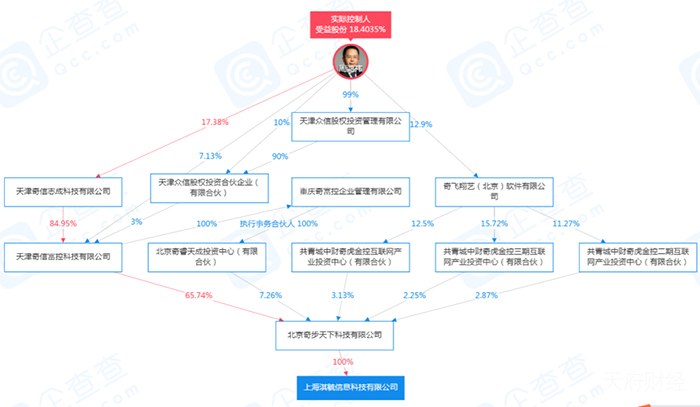

另外一家,则是和360有直接关联关系,掌控“360借条”产品的上海淇毓信息科技有限公司。

上海淇毓信息科技有限公司背后的真正话事人,是360集团掌舵人周鸿祎。

搜索国内平台关于360借条的投诉信息,不难发现和其他两大巨头借助流量和业务模式开展普惠金融不同,360借条,似乎在一开始就用上了高利息,强催收的野路子。

在聚投诉平台上,关于360借条的投诉量达到9896次,位居金融类产品投诉量前列。

而在新浪旗下黑猫投诉平台上,360借条投诉量则达到11037次,也成为重点金融类投诉对象。

客户投诉的主要诉求,集中在以下几个方面:

第一,利息过高,存在高利贷嫌疑。

有用户发现,自己只是借4000元本金,但是在归还的时候却连本付息一共要还4720.24元,年化利率已经达到18%,远超国内一年期LPR 3.85%的利率水平。更有借款人称,自己借款6000,综合本息却要还7887元,年化利率超过30%!

第二,暴力催收,爆通讯录呈常态。

现在借贷平台留取通讯录作为催收依据,已经成为常态。但是像360借条这样收取高额利息之后,仍旧对借款人不依不饶的,在一二线互联网品牌中,还比较少有。

“10多分钟打5个电话”,成为360借条催收的常态化操作。

第三,利用软件漏洞,推荐其他高息贷款APP,阻止客户注销账户。

除了在收取高额利息和极限催收上“下功夫”之外,360借条背靠国内最强的网络安全公司,在软件上也动起了歪脑子。有客户投诉称,自己偶然下载360借条APP,“在没有贷款的情况下不能解绑银行卡,不能在app注销账户”。而且,在360借条平台上,还充斥着其他不明资质的贷款平台,令借款人心生疑虑。

发放高息贷款,涉嫌暴力催收,并且利用自身平台流量转介绍牟利的360借条,为什么吃相这么难看?

政策重拳出击,降低融资成本成必然选择

国内部分互联网移动平台,打着“普惠金融”的旗号,干着高利贷的生意,在2015年之后,已经不是什么新鲜事。

只不过,这些平台在赚取黑心钱的时候,侵蚀的,是社会发展的根基。

2015年11月27日至28日,中央扶贫开发工作会议在北京召开。会议强调,“脱贫攻坚战的冲锋号已经吹响。立下愚公移山志,咬定目标、苦干实干,坚决打赢脱贫攻坚战,确保到2020年所有贫困地区和贫困人口一道迈入全面小康社会。”

为了打赢脱贫攻坚战,全党全国全社会力量已经被充分动员起来,开展精准扶贫、精准脱贫的工作。

而部分互联网金融平台所做的事情,恰恰是令很多才有一点点闲钱接触移动互联网的老百姓,刚刚享受国家利好政策,才从世代贫困的泥坑中脱离,就又掉入一个精心布置的高利贷陷阱之中。一旦抵制不住诱惑,跳入互联网网络借贷的大坑之中,往往就意味着透支普通民众几年甚至十几年的劳动价值。

甚至有人不堪忍受压力,铤而走险,沦为罪犯。

不夸张地说,部分打着“普惠金融”的旗号的互联网金融借贷平台,已经成为社会不稳定的根源之一。

也正是因为如此,2019年315晚会上,央视曝光了“714高炮”个人网上现金贷行业的“潜规则”,并指出高额的“砍头息”及“逾期费用”成了借款人负担日后巨额债务的“罪魁祸首”,值得全社会警醒。

2019年10月,银保监会发布《中国银保监会办公厅关于开展银行保险机构侵害消费者权益乱象整治工作的通知》,其中,“在互联网上强制搭售保险”的行为被明确列为整治对象。当前市场中仍存在不少互联网贷款平台通过强制搭售保险等方式变相收取“砍头息”,涉嫌严重违规违法。被迫投保的借款人则大都面临退保难、维权难,合法权利得不到保障。

政策环境的变化,令众多从事相关业务的公司只能进行收敛。

既然已经不能明目张胆地收取借款人超高额利息,那么就只能在如何降低资金成本上进行考虑。之前,众多互联网金融平台的资金,大多是通过互联网金融平台高息揽储,或者通过向其他金融机构借贷的方式融入。高峰时期的2017年,这些资金的成本大多维持在年化17%-24%之间。高额的借贷成本,成为这些平台拼命通过打擦边球的方式放贷的主要原因。

2019年之后,众多互联网借贷平台开始寻求降低资金的获取成本。收购保险牌照和银行牌照,或者至少和商业银行达成“战略合作”,就成为众多平台的自我救赎之路。

2019年11月,市场上就有传言,称360集团有意入主金城银行,持股比例可能达到30%。

相关媒体在6月5日360发布收购金城银行的公告之后,采访360金融方面时,就接到对方明确的表态:“从战略角度看,此次入股将为360金融与金城银行的战略合作关系提供更深刻、便捷的纽带,借由战略合作的达成,360金融将融入合规全布局的生态。未来,二者将发挥各自优势,协同部署,满足更多用户的多元金融需求。”

回归A股成高光时刻,三六零路在何方?

几年前,业内形容国内互联网格局用的缩写还是“TABLE”,即腾讯系(T)、阿里系(A)、百度系(B)、雷军系(L)、周鸿祎系(E),足见360的分量。

360在资本市场上的两次高光时刻,绝不是360借条产品发布的时候,而是两次成功的上市融资敲钟时刻。

2013年,360在纽交所的股价从年初的30美金一路走高至94美金,市值突破并稳定在100亿美金之上。那时的360业绩因为国内互联网流量红利的支撑而远超市场预期。资本和媒体追捧之下的周鸿祎,一扫3721带来的污名,可谓风光无限。

2016年7月,360完成私有化,从纽交所退市。2018年2月,360借壳回归A股。或许是因为360天然的话题流量聚集的超高人气,再加上360坚实的财务基本面,促使其借壳上市首日开盘价达65.67元,市值达4441.96亿元,较私有化时的93亿美元市值暴涨近700%!

然而,好景不长,复牌之后的360并没有能够如众人期盼的那样,市值表现一飞冲天。反而是步步走低,如今已跌至不足20元,市值蒸发超3000亿人民币。

360收入来源的四个主要部分,互联网广告及服务收入、互联网增值服务收入、智能硬件收入、安全及其他收入中:

- 互联网广告及服务收入为97.2亿元,同比降低8.76%;

- 互联网增值服务收入为9.6亿元,同比降低18.68%;

- 智能硬件收入为16.8亿元,同比增长65.2%;

- 安全及其他收入为4.7亿元,同比增长75.15%。

其收入的主要来源,还是广告收入和游戏收入。而新进踏足的智能硬件领域,虽然营收增长速度较快,但仍旧不能替代广告收入“挑大梁”的位置。

360,业务上正处于青黄不接的时候。过冬,筹集更多的资金进行转型,可能才是周鸿祎现在要做的最紧迫的事情。

买银行,只是在棋局上,重要的一步谋划。

{kind=link}