来源:财经星闻社

我们通常意义上所说的年轻人,一般是指20—30岁年龄段的群体,目前占据总人口15%的这群人约有2.25亿,其中20—25岁的占70%,他们当中80%的人年收入不足3万,只有少部分人能够超过这个界线。但作为年轻人最喜欢的节目,游戏、娱乐节目、B站,几乎是他们花时间停留最多的地方。

近期芒果TV在去年的“浪姐”之后,又推出了《斩荆披棘的哥哥》,该节目有望继续复制去年所取得的良好收益,成为年度拯救业绩、收割年轻人的一大利器。虽然节目被寄予厚望,但看完芒果TV的上半年财报后,网民大多会困惑:这是一家娱乐节目,还是电商平台?

总营收超过78亿,净利润也比上一年增长近四成,包括广告、电商方面的收入都超出预期,从已经公布的上半年财报数据可以看出,芒果超媒(300413.SZ)的业绩并不差,但问题的核心在于,它并未公布会员的增长数量,也并未具体披露详细的收支。

而且从近几年芒果TV转变为芒果超媒的走势看,娱乐节目收视只是其中部分收入,以吸收会员加入、通过流量直播带货植入电商的方式已经成为业绩支撑的绝大部分。

如果除去广告所耗费的巨额投入,直观上可以理解为,从去年到今年,芒果超媒已经变成了从赚大钱到不赚钱的企业,只看到热闹,但并未有实效。所谓的家大业大,但更需要庞大的营收,才能抹平日益高涨的支出。这也就是近期芒果超媒不惜重金打造《斩荆披棘的哥哥》的目的,原因无他——复制去年一波“浪姐”所带来的红利,希望再造一个属于男性IP的辉煌,扭转亏损的局面。

同是年轻群体都喜欢的平台,芒果TV已经不再赚钱,那另外一个全网热度最高的平台——B站,又是怎样的处境?

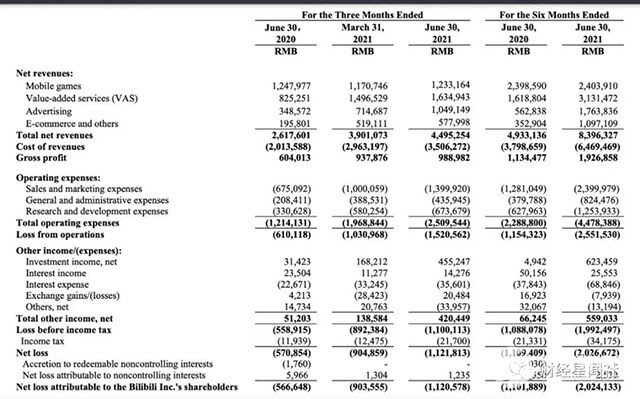

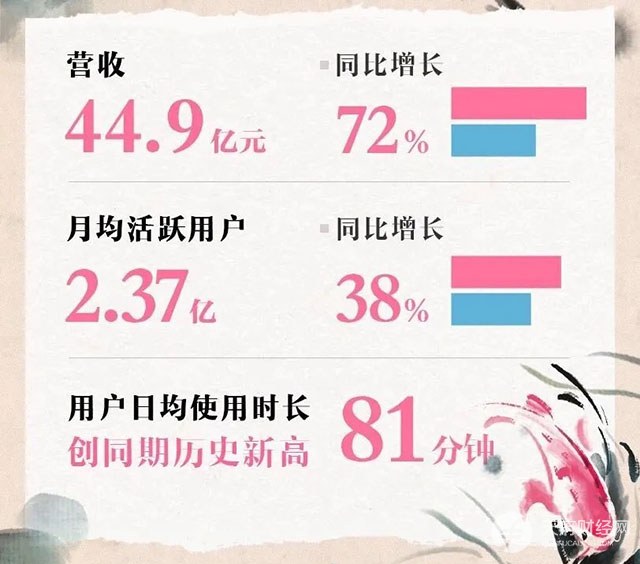

8月19日,B站发布2021 Q2财报,当季营收44.95亿元,比预期中的42.93亿高出2亿,同比增长71.70%,可惜净亏损9.04亿元,虽然低于市场预期的亏损12.64亿元,但相比去年同期亏损5.66亿元大幅扩大。

财报显示,B站第二季度月活跃人数为2.37亿人,移动MAU增至2.21亿,比上一年分别增长38%和44%;DAU为6270万,增长24%;每月付费用户2090万,同比增长62%。

数据和业绩都在说明用户有增加的趋势,每一名用户平均每天花在B站的时间为81分钟,广告业务为10.49亿元,占到了总收入的23%,支付率也从去年的7.5%增长到今年的8.8%,现金储备276亿元,不过手机游戏营收12.33亿元,同比降低1.20%;增值服务和电商等其他营收分别为16.35亿元和5.78亿元,同比增长98%和195%。

但公司预计,第三季度营收将达到51亿—52亿元,依然无法扭转继续亏损的现状。

第一季度社区月平均互动数同比增长35%,5月份同比增长41.5%,第三季度多款新游戏上线或迎来一波收入增长,但增收不增利,依然未能改变“出钱赚吆喝”、“赔钱换热闹”的现状。更为明显的是,营收在超出预测的同时,亏损幅度也像洪水决堤一样不可收拾。

继续在短视频上押注,还是转型电商?成了当前平台打破行业魔咒最大的困惑。从投资者的角度出发,营收超预期,但亏损亦然;股价一直不被看好,但用户增长、广告营收增速是不争的事实,尤其广大品牌复投率高达75%,是其中最大的亮点。

换句话说,B站一直以来都是个“外行看热闹”的平台,效应在互联网平台中稳稳居于前列,但就是这块蛋糕被描绘得太大、太吸引人,让许多投资者欲罢不能,很难舍弃;另一方面,每年都在烧钱,并且愈演愈烈,无休止的亏损和投入,换来的是用户群体有明显增加、营收也开始拉升,但广告成本和效应几乎成正比递增,平衡盈亏成了一个无法破解的难题。

{kind=link}