来源:吴说区块链

众望所归的coinbase终于在25日披露了S1表格全文,包含这家公司从创立以来的财务数据,以及公司对未来的判断。

正如招股书封面对中本聪的致敬,这家加密货币行业头部公司的成功上市,将把行业带入下一个“合规化发展”阶段,有利于币圈以外的普通投资者与机构进入,对于行业来说是不小的利好。

但阅读招股书后,很多人的第一反应是,它的赚钱能力其实不强,远远不如coinbase视之为竞争对手的币安,甚至不如火币与OKEx。原因自然是因为Coinbase受到美国法律下对证券性代币以及衍生品的严格限制,这也导致Coinbase绝大多数收入来自于比特币与以太坊的现货交易。

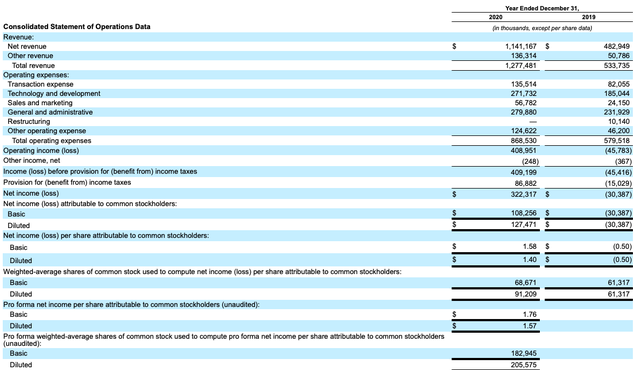

Coinbase数据显示,其2020年营收约为13亿美金,2019年为5.3亿;2020年利润约为3.2亿美金,2019年则产生了3040万美金的亏损。

相较之下,据赵长鹏曾对彭博社的披露,币安2020年的利润在8到10亿美金;币安2019年利润为5.77亿美金。

火币曾经披露它2019年的营收为6.8亿美金,也超过2019年的Coinbase。OKEx在2019年大约也在同一量级,利润率约为50%。这说明,Coinbase的赚钱能力不仅远远不如币安,甚至可能还不及火币与OKEx。(当然三大交易所的数据都是他们自身披露的,而非经过审计后的数据,有夸大的可能性)

原因方面,Coinbase自己也在S1中表示,监管对其有很强的限制,导致竞争对手相对它会具有不小的优势。

Coinbase说:

我们的主要竞争对手是位于美国境外的公司,他们的业务模式依赖于不受监管或仅在少数几个较低合规性司法管辖区进行监管,同时还在包括美国在内的受严格监管的司法管辖区提供产品,而不必遵守此类司法管辖区的相关监管要求。由于我们在多个司法管辖区的受监管地位以及我们对法律和监管合规的承诺,我们未能提供许多受欢迎的产品和服务。

Coinbase主动提及了币安:

我们还与许多只专注于加密货币市场并具有不同程度的法规遵从性的公司竞争,例如币安。

众所周知,三大交易所的核心赚钱业务之一来自于衍生品,然而Coinbase在这方面受到严格的限制。此外,Coinbase上币选择非常严格,对涉及证券极其谨慎,S1表格指出Coinbase绝大多数收入来自于比特币与以太坊的交易。例如美国SEC惩罚XRP后,Coinbase第一时间就暂停交易并随后下架,但币安等就没有这一困扰。

Coinbase在谈及竞争对手潜在优势的第一条:竞争对手能提供我们在平台上不支持或不提供的产品和服务的能力(由于监管机构,银行合作伙伴的限制以及其他因素),例如证券型代币与衍生品(such as tokens that constitute securities or derivative instruments under U.S. or foreign laws)。

目前衍生品交易所前四名均为来自中国创始团队建立的交易所:币安、火币、OKEx与Bybit。币安目前提供超过162个衍生品产品,基本都不向美国用户提供。

上币方面,币安在2020年上币184个,同比增加33个;Coinbase总共就只有125个交易对。相较之下,币安是948个交易对,火币是864个,OKEx是546个(据coingecko数据)。

对于三大交易所来说,衍生品交易量已经远远超过现货。2020年币安现货交易所24小时最高是150亿美金,24小时合约交易量最高则是370亿美金,比去年增长340亿美金。

除此之外,三大交易所都发行了自身的平台通证,绝大多数通证都掌握在他们自己手中,他们可以使用平台币作为现金流进行投资,因此大大增加了运营方面的灵活性。平台币的增值部分如果可以作为利润计算,币安在最近一个月持有BNB增值恐怕就超过数十亿美金。

Coinex创始人杨海坡在接受tokeninsight采访时指出,整个交易所行业分为“合规”市场和“合规”以外的市场,两个都非常重要。“合规”市场比较受限,不管在上币还是在交易方式上,都是限制非常高的。这也是为什么需要有“合规外”市场,而区块链本身去中心化的技术也是为了解放因“合规”而带来的限制。

他认为,“合规外”市场一直会成为整个币圈主流,或者说它本身就是优势。“合规外”市场在销售和产品上有很多的创新和玩法,即使它里面是有些泡沫的,但总体也是在促进市场发展。所以他并不认为“合规化”是大趋势。

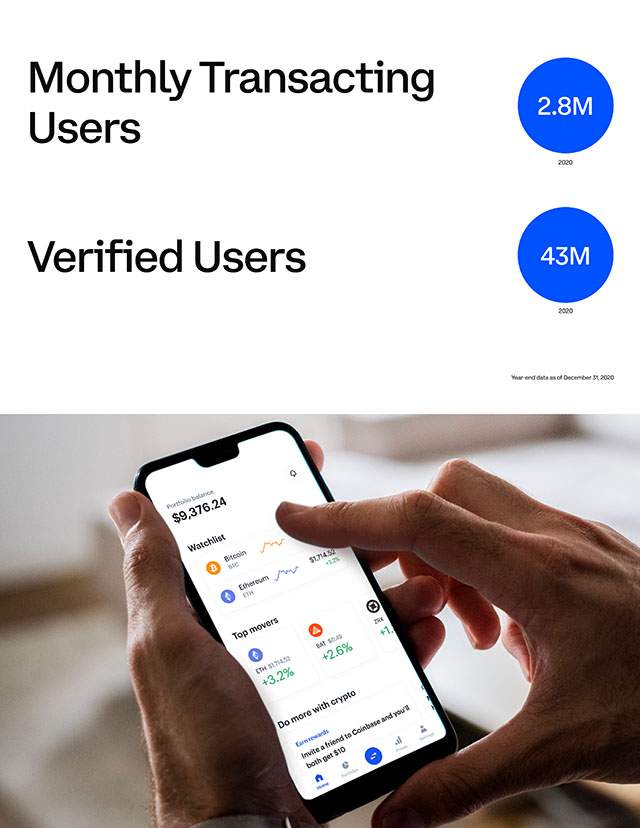

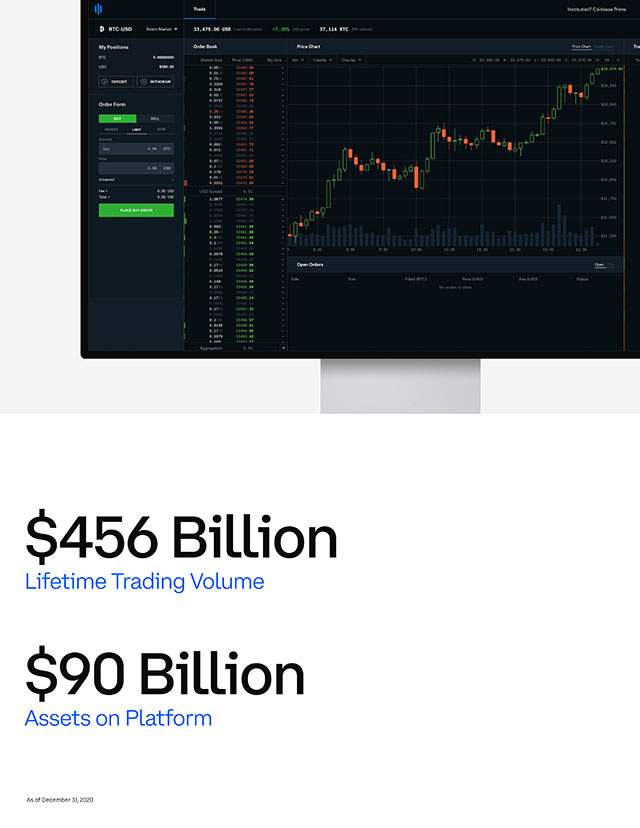

当然,Coinbase也有它非常优异的地方,它的平台上存储了超过900亿美金的资产,以及拥有4300万用户(月活280万),上市后会使得加密行业获得更多主流机构的认可,也会成为行业外人士与传统机构的加密入口,传闻特斯拉的15亿美金购买比特币就是通过Coinbase。

总之,Coinbase上市有利于进一步使得加密货币走入传统行业,但它与非合规交易所未来方向会越来越远,注定走上的是不一样的、甚至南辕北辙的道路。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}