“双碳”目标确立,让光伏产业投资热情再度被激发,各大电力企业对发展清洁能源雄心勃勃。此前,在光伏成本连续十多年下降的基础上,光伏发电进入了平价上网的时代。

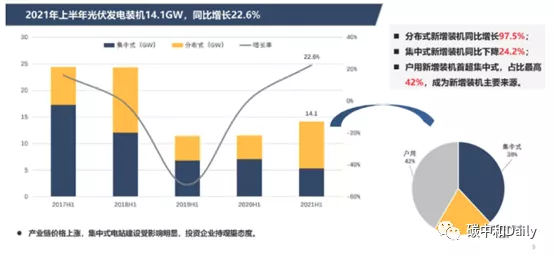

然而,《碳中和日报》注意到,今年上半年,中国光伏新增装机14.1GW,虽然同比有增长,不过是建立在去年因疫情导致的延迟复产复工的基数上,这一增速显然低于行业预期。

多重利好因素之下,新增光伏装机为何不升反降?面对下半年近36GW的预期,大规模装机潮会如约而至吗?

上半年光伏新增装机量走低

谈及上半年业绩增速,在此前举办的光伏行业2021年上半年发展回顾与下半年形势展望研讨会上,业内人士直言并不满意。

碳中和目标让光伏产业前景一片光明,但今年的新增光伏装机量却存在不升反降的风险。据中国光伏行业协会统计,2020年,全球光伏新增装机容量130GW,同比增长13%;中国新增光伏装机容量48.2GW,同比增长60%。而今年上半年,中国光伏新增装机14.1GW,同比仅增长22.6%。

近几年上半年光伏发电装机数量,来自中国光伏行业协会

2021年初,中国光伏行业协会预计中国今年新增光伏装机容量在55—65GW之间,彭博新能源财经、伍德麦肯兹等国际能源资讯公司给出的预测数字也在60GW以上。不过从上半年完成量仅为此目标的23.5%来推算,实现今年全年的装机目标还有压力。

《碳中和日报》了解到,在硅料、钢材等原材料价格大涨的情况下,业内已经连续下调今年的装机量预期。如果按照1-6月装机的速度,今年全年的新增光伏装机总量大概在40—50GW之间,最好的情况也仅是达到年初预计值的下限。

不仅如此,全球其他国家今年到目前为止的光伏装机量增长也低于预期。一位从事海外光伏电站EPC业务的人士表示,去年因疫情而耽误建设的不少光伏项目推迟到了今年实施,再加上市场对光伏产业的良好预期,本以为今年的装机增幅会很快。但今年二季度以来,国外项目大多难以推进,有的需要重新进行商务谈判,有的则直接暂停实施。

结构性供需失衡是主因

光伏新增装机量走低的核心原因,正是光伏产品价格大幅上涨,自硅料环节向下传导的成本压力让行业中下游措手不及。与化石能源的成本与资源禀赋挂钩不同,光伏产业具有典型的制造业属性,规模效益明显;同时,光伏制造业是完全市场化的产业形态,价格波动受市场影响较大。

2021年上半年供应链价格持续高位,硅料价格上涨,成本压力贯穿全产业链。根据光伏资讯机构PVInfoLink统计,截至今年6月,多晶硅致密料的均价是206元/kg,较年初价格上涨超过145%;硅片方面,不同型号的单晶硅片较年初均涨价超过了50%;电池片方面,各种型号的电池片价格较年初上涨幅度在9%至55%之间。

《碳中和日报》注意到,这轮涨价是从最上游的硅料开始传导到下游组件的,原因在于上下游结构性供需失衡。2020年,硅片、电池片和组件企业大幅扩产,但硅料产能增长较慢,硅料新增供应量小于中下游的产能扩张需求。

同时,芯片、胶膜粒子、背板树脂、铜铝等大宗产品和重要辅材等也在继续涨价施压,加上下游电站开工率走低,让组件厂商面对上下游两头承压的困境。

事实上,在近十几年里,随着光伏装机规模的攀升,光伏的组件成本、电站建设成本不断下降。虽然个别环节偶有价格波动,但今年这样光伏制造产业链普遍涨价的情况实属罕见。

据业内人士计算,2021年中国光伏企业的硅料产量预计有48万吨,国际企业可生产的硅料为10万吨,合计可生产193GW的组件。而2021年全球光伏装机量预计在160GW-200GW之间,供需基本平衡。但硅片、组件端产能扩张较快,硅片产能已接近400GW,硅片企业抢料,推高了硅料价格。

此轮涨价前,硅料价格已连续三年多下滑,价格从最高15万元/吨,跌至最低5万多元/吨,诸多中小硅料企业因此倒闭。而硅料行业还存在技术门槛高、投产周期长、生产管控难度大等特点,导致企业近两年扩产较慢。目前已有多个硅料扩产计划投入实施,业内预计硅料供应紧张的局面会在明年缓解,但随后硅料供应会超过终端需求。

暴涨的多晶硅终于“刹车”

去年下半年以来,多晶硅价格驶上一条快速上涨的车道。尤其是今年二季度,多晶硅价格出现大幅上涨,至6月底已达到去年年底的2.5倍以上,并造成一些光伏企业已大幅降低开工率,减产甚至停产。

今年6月,光伏行业协会组织召开了光伏行业热点难点问题座谈会,并在一天后发布了《关于促进光伏行业健康可持续发展的呼吁》,建议行业自觉抵制对多晶硅、硅片产品的过度囤货、哄抬物价行为,让硅料价格尽快回到正常区间。同时,建议有关部门进一步明确政策,关注多晶硅等光伏原材料价格过快上涨问题,及时引导。

“之前持续的高价其实已逼停了下游,减少了需求。”有权威人士分析称,目前国内多晶硅主要是长单交易,90%以上的量都是长单。从每月国内供应量4万吨、进口量1万吨、下游头部10家企业产量16-17GW来看,供求基本是平衡的。

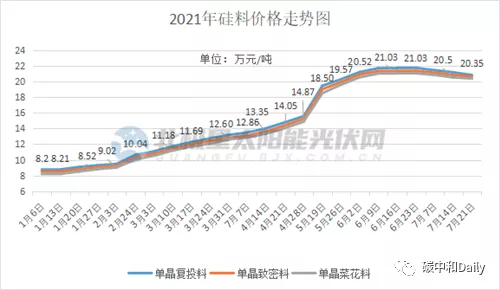

目前,暴涨的多晶硅已经“刹车”:7月末,硅业分会发布最新市场报价,单晶复投料成交价格在20-21.1万元/吨,均价20.61万元/吨,较上周下跌0.96%;单晶致密料成交价格区间在19.7-20.7万元/吨,均价20.29万元/吨,较上周下跌1.50%;单晶菜花料成交价格区间在19.6-20.4万元/吨,均价19.95万元/吨,较上周下跌1.97%。这是7月以来,多晶硅周报价第4次向下调整。

资料来自:北极星太阳能光伏网

下半年装机有望回暖

硅料价格缓跌,中下游企业经营转好,也有望让终端需求回暖。而上半年仅完成了全年目标的23.5%,如果想要达到目标,下半年企业也要加速推进建设光伏项目的步伐。

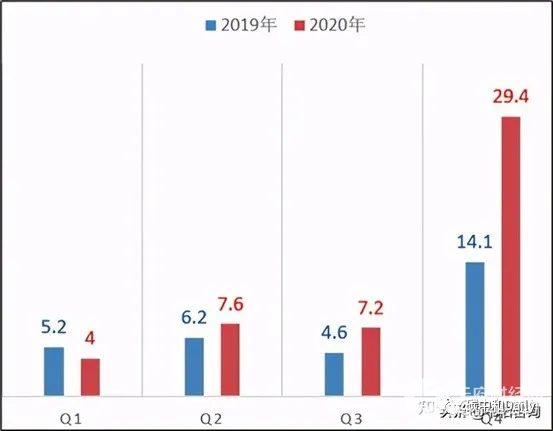

资料来自:中国光伏行业协会

资料来自:中国光伏行业协会

《碳中和日报》注意到,2020年全国光伏装机容量达到48.2GW,这也是在经历上半年低迷后,仅仅第四季度一个季度增长了29.4GW,占到全年总量的60%以上,超预期的装机爆发成为行业佳话。

今年能否复制去年情形,成为光伏行业下半年最大期待。而此前光伏组件价格走高,已经导致集中式光伏电站建设并网速度放缓,供应链价格松动,硅料和硅片逐渐下调后,下游企业也可谓“久旱逢甘霖”。投资者经营压力减小,为四季度装机爆发提供更多有利条件。

{kind=link}