北交所首批上市药企梓橦宫(832566.BJ)近日宣布,终止磷酸奥司他韦干混悬剂的后续研发。

上述项目于去年4月经董事会审议通过后启动,截至今年上半年末累计开发支出达223.92万元。

对于终止理由,梓橦宫称,根据国家药监局颁布的药品研发临床实验自查新政、化药注册分类改革制度等行业新政策规定,仿制药需要与原研药保持一致。而公司研发的干混悬剂包装形式为袋装,原研药包装形式为瓶装。目前国内瓶装产品完成BE试验的企业已有7家,如公司现在改为瓶装,需要重新研发,研发时间长、后续投入大。考虑到继续研发的风险性和未来的市场价值,决定终止后续研发。

除了上述研发项目的及时止损,梓橦宫面临的更大风险在于,其核心大单品、营收占比达九成的胞磷胆碱钠片的一致性评价问题始终是摆在公司面前的一道大坎,并有可能危及其生产经营的可持续性。

01

核心产品批准文号4年后到期

梓橦宫的产品涵盖中成药、专科药及外用药,主要产品为胞磷胆碱钠片(商品名:欣可来)、东方胃药胶囊、苯甲酸利扎曲普坦胶囊(商品名:欣渠)和一些普药。

梓橦宫品牌最早可追溯至创办于1780年乾隆年间的梓橦宫药坊。“北有同仁堂,南有梓橦宫。”这是梓橦宫董事长唐铣对公司的发展愿景。

然而细看之下,这家有240余年历史的“中华老字号”,主要营收却由化学药贡献,其中第一大产品、神经系统用药胞磷胆碱钠片2017-2020年的营收占比分别达89.05%、89.57%、86.13%和87.67%,今年上半年占比更是高达90.33%。并且公司预计,在未来2-3年内主要收入、利润来源仍将是胞磷胆碱钠片。

然而,这个核心大单品至今尚未通过仿制药一致性评价。天府财经网注意到,梓橦宫早在2017年年报中就披露,胞磷胆碱钠片一致性评价“正在进行药学研究”,到2020年年报,仍停留在“正在进行药学研究”。

投资者对此也十分关注。11月2日,梓橦宫在接待投资者调研时就被问及胞磷胆碱钠片的一致性评价进展情况。公司回复称,目前一致性评价正在进行预BE试验的方法学研究,其他3家竞争对手也未通过一致性评价。

天府财经网注意到,梓橦宫胞磷胆碱钠片的批准文号到期日为2025年11月18日。按照政策规定,在该日期前,如果有竞争对手完成了一致性评价,而梓橦宫未能在随后的3年内完成一致性评价,则其批准文号到期后将无法再注册,也将无法再生产和销售。

所以,关键就要看竞争对手会不会抢先一步通过一致性评价。不过梓橦宫表示,目前未查询到国内其他3家企业有该产品一致性评价的相关申请进度。

那么,梓橦宫在胞磷胆碱钠类药品领域面临的竞争格局如何呢?

02

市场正在被行业龙头蚕食

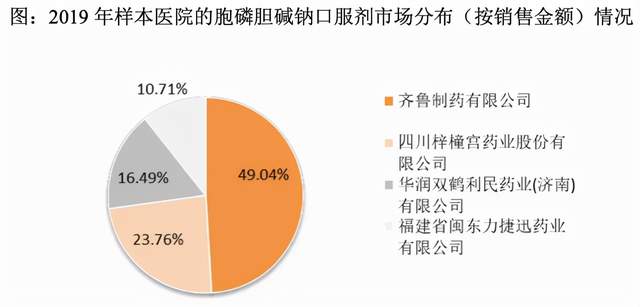

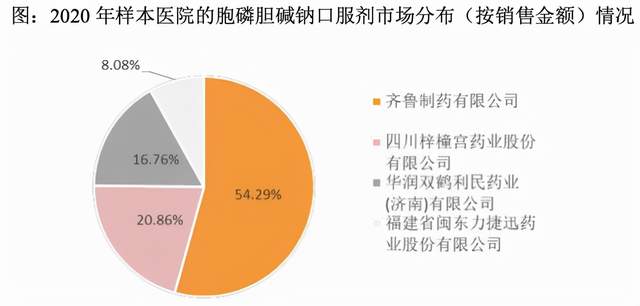

国泰君安研报显示,截至2020年底,国内获胞磷胆碱钠类药品批件的厂家有134家,其中片剂、胶囊及咀嚼片厂家22家,市场容量约15亿元。梓橦宫与齐鲁制药、华润双鹤(600062.SH)、捷迅药业为胞磷胆碱口服制剂销售额前四大厂家。2020年,梓橦宫的销售额、销量分别排名第二、第三。

四大药企按销售额排名依次为:

- 齐鲁制药,生产胞磷胆碱钠胶囊剂,商品名:思考林。

- 梓橦宫,生产胞磷胆碱钠片剂,商品名:欣可来。

- 华润双鹤,生产胞磷胆碱钠片剂,商品名:诺百益。

- 捷迅药业,生产胞磷胆碱钠片剂,商品名:宝诺达。

其中,齐鲁制药为国内第一家获得胞磷胆碱钠口服剂生产批件的厂家。根据2019年的样本数据,齐鲁制药的销售额为1.76亿元,占市场销售总额的49.04%;销售数量1.26亿片,占比61.42%。

同年,梓橦宫的销售额为8505.31万元,占比23.76%;卖了2859.89万片,占比13.96%。

到了2020年,齐鲁制药的销售额增至2.07亿元,占比上升至54.29%;销售数量为1.57亿片,占比上升至66.74%。

而梓橦宫销售额下降为7945.52万元,占比降至20.86%;销售数量下降为2695.54万片,占比降至11.49%。

而从药品的质量和疗效上看,国内主要生产厂家的胞磷胆碱钠口服剂差别不大,可互为替代品。

很明显,梓橦宫的市场份额正在被行业老大齐鲁制药蚕食。

当然,相比市场份额被一点点蚕食,假如竞争对手率先完成一致性评价,对梓橦宫而言则是降纬打击。

03

仅一款产品通过一致性评价

梓橦宫公开发行说明书显示,目前有95个药品批准文号,有药品生产批件43个,包括28个化学药品种,其中有25个品种需要开展一致性评价。

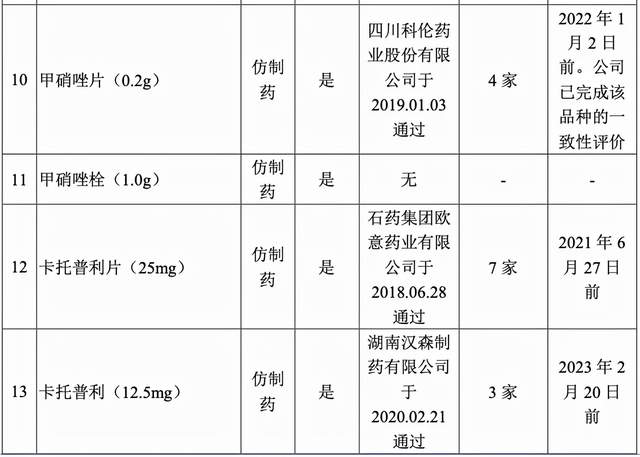

然而据天府财经网查询,目前公司仅甲硝唑片(0.2g)完成了一致性评价,需要开展一致性评价的除了前述胞磷胆碱钠片,另有鱼腥草素钠片30mg、苯甲酸利扎曲普坦胶囊等23个品种。

值得注意的是,公司需要通过一致性评价的品种的销售收入占主营业务收入的87%以上,毛利占比超过94%。

这些品种大多都没有竞争对手率先通过一致性评价,与胞磷胆碱钠片一样,各厂家也都在抢占制高点。但也有部分品种已被竞争对手领先一步,比如:

- 石药集团欧意药业有限公司在2018年6月通过了卡托普利片(25mg)的一致性评价;

- 科伦药业(002422.SZ)在2019年1月通过了甲硝唑片(0.2g)的一致性评价;

- 湖南汉森制药有限公司于2020年2月日通过了卡托普利(12.5mg)的一致性评价。

而梓橦宫在公开发行说明书中表示,除了胞磷胆碱钠片以及已完成一致性评价的甲硝唑片外,暂无其他化学药仿制药在投入一致性评价。

“公司暂未开展一致性评价的品种为公司认为对其投入资金进行一致性评价研究的投入产出结果不经济,故暂无在将来对其开展一致性评价的计划,在同品种首家品种通过一致性评价后的三年后,如不能生产,公司拟放弃该品种。”

也就是说,梓橦宫目前只押宝胞磷胆碱钠片的一致性评价,其他品种直接“躺平”了,如不能生产就慢慢淘汰了。实际上,其卡托普利片(25mg)已经过了一致性评价的最后期限(2021年6月27日)。

04

在建项目曾因环保问题一度暂停

除了押宝拳头产品的一致性评价,梓橦宫还在投入新产品的研发,包括塞来昔布胶囊、维格列汀原料及片剂、苯甲酸利扎曲普坦片、去瘤维安胶囊等。其中,维格列汀原料及片剂就遇到了在建项目停摆的尴尬。

梓橦宫的维格列汀生产车间建设项目,原计划选择在“内江市经济技术开发区汉祥路北侧G-2-2-6地块”实施,但经过与内江市经开区环保部门沟通,该区域规划中不包括化学合成项目。

因此,生产车间建设项目无法在原选址上落地建设,项目也未正式形成立项向当地发改委报备及向环保部门提交环评报告。

值得注意的是,维格列汀的研发与原料生产车间建设是作为2个单独项目推进实施的。研发工作启动时间更早,但因外部原料供应中断而暂停,所以公司才打算自建原料生产车间,不料生产车间建设又被环评卡住了。

公开信息显示,维格列汀原料及片剂研究作为梓橦宫的新产品,年年都在投入研发。据2021年7月1日的报会稿,该项目已完成中试阶段,进入预BE试验阶段。

不过上述问题目前已有了转机。梓橦宫表示,已找到了新的供应商提供研发所需的原料,研发可以继续推进了。此外,内江市已在筹备化学工业园区,梓橦宫拟在该化学工业园区选址购买土地,实施生产车间建设项目。

梓橦宫称,维格列汀还在研发过程中,尚未研发成功,且研发成功后还需报国家药监部门审批通过,取得药品生产批准文件方可生产,因此该品种离正式生产还需较长一段时间。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}