作为新消费风口的细分赛道,预制菜近来备受资本追捧,前有味知香(605089.SH)上市14个交易日涨3.9倍,后有千味央厨(001215.SZ)挂牌2个月涨3.8倍。因此,近期递交招股书的鲜美来也备受关注。

但风口上的鲜美来却面临诸多问题,如产品单一,库存高企,受原材料涨价和下游售价下跌两头夹击,毛利率、存货周转率均低于同行平均水平等。

除了经营水平,鲜美来的内控水平也亟待提升。报告期内,公司涉及多起违法违规行为,受到环保、食药监、质监、工商、税务等部门的处罚。

而在招股书之外,天府财经网发现,公司还出现多起产品抽检不合格记录,其中涉及食品安全问题。

上下游两头承压,毛利率低于行业平均

后疫情时代,随着外卖团餐、宅经济兴起,预制菜大行其道。艾媒数据显示,2021年我国预制菜市场规模为3459亿元,这一数字在2年后将超过5000亿元。

在此背景下,预制菜赛道迎来众多玩家,除安井食品、海欣食品、千味央厨、味知香、海霸王国际、好得睐、新雅食品、鲜美来等专业预制菜企业外,还包括通过横向延伸业务的西贝餐饮(贾国龙功夫菜)、广州酒家(自烹胜大厨)等,以及凭借原材料优势进入的双汇发展(双汇尚菜馆)、新希望(美好食品)等。

这其中,新希望的美好食品以猪肉为主,味知香以牛肉类为主,海欣食品以速冻鱼肉为主,鲜美来则以虾滑为主,若IPO进展顺利,将成为“水产预制菜第一股”。

鲜美来成立于2006年,总部位于广西北海,主营业务为水产品预制菜,主要产品包括以虾滑等为主的即烹类预制菜,以虾仁、生鱼片等为主的即配类预制菜。

鲜美来下游客户包括沃尔玛、永辉、大润发等商超,京东、盒马等电商平台,思念、湾仔码头等食品加工企业,呷哺呷哺、锅圈等商贸流通商。

报告期内(2018-2020年及2021上半年),鲜美来分别实现营收7.68亿元、9.11亿元、8.5亿元和4.09亿元,对应净利润分别为5802.49万元、8976.64万元、9025.57万元和3899.76万元。

公司产品类型比较单一,主要收入来源于虾滑(2021上半年收入占比57.83%)、虾仁(18.54%)和生鱼片(12.95%)三大类。报告期内,这三大类产品分别贡献了主营业务收入的89.13%、91.13%、91.51%和90.13%。

鲜美来表示,自身经营存在对单一产品依赖的风险,若未来消费者偏好或市场供需出现重大不利变化,公司未能积极采取有效措施予以应对,则会对持续经营能力造成不利影响。

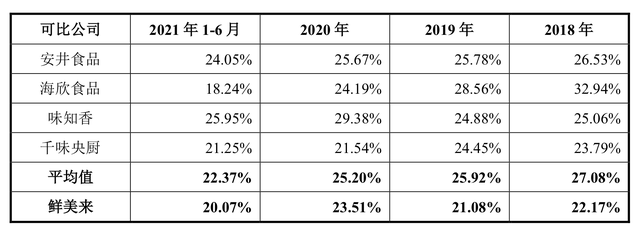

此外值得注意的是,国内预制菜企业参与者众多、市场集中度低,同质化价格竞争导致利润空间下降。而鲜美来的毛利率连行业平均水平都不及。

鲜美来2018年的毛利率为22.17%,到了2021上半年降至20.07%。而安井食品、海欣食品、味知香、千味央厨上半年的毛利率分别为24.05%、18.24%、25.95%和21.25%,行业平均值22.37%。

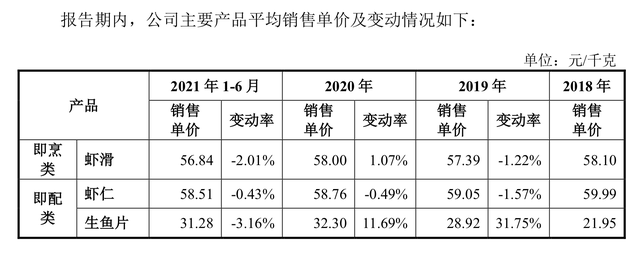

细看可以发现,鲜美来虾滑的售价从2018年的58.1元/千克下降到了2021上半年的56.84元/千克,同期,虾仁也从59.99元/千克降到了58.51元/千克,虽然生鱼片价格从21.95元/千克涨到了31.28元/千克,但生鱼片的营收占比不高。

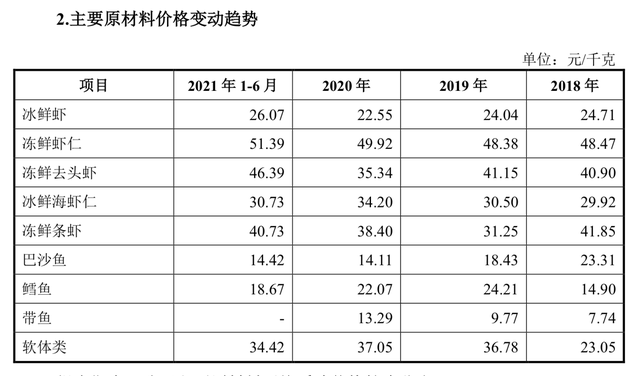

而在下游销售价格下滑的同时,上游原材料端的冰鲜虾、冻鲜虾仁、冻鲜去头虾、冻鲜条虾、巴沙鱼等,普遍都有不同程度的涨价。

而虾类、鱼类、软体类等原材料成本(包括外购产品成本)占到公司营业成本的80%以上。因此,公司面临上下游两头夹击。

一边大额分红,一边募资补血

不仅毛利率水平低于行业平均,鲜美来的存货周转率也与同行有一定差距。

2021上半年,安井食品的存货周转率为1.7,海欣食品1.72,味知香6.96,千味央厨3.62,行业平均为1.9,而鲜美来只有1.43。

报告期各期末,公司存货账面价值分别为2.76亿元、2.49亿元、2.94亿元和1.65亿元,占流动资产的比重分别达75.53%、62.1%、67.54%和35.82%,主要为虾类、鱼类等冻品。

由于冻品对储存环境的要求较高,一旦遇到周转不及时或产品滞销,将面临存货大幅跌价的风险。比如,2020年多地在进口水产品的外包装上检测出新冠病毒,相关部门采取一系列措施加强了对该类产品的监管和检测。这一情况也对鲜美来经营造成一定影响,其营收自2020年以来出现下滑。

鲜美来此次IPO计划募资约6.06亿元,分别用于海洋食品产业化项目(2.95亿元)、冷冻食品分装冷藏及物流配送项目(二期,1.71亿元)和补充流动资金(1.4亿元)。

公司称,为缓解快速发展过程中的资金压力,保证业务快速健康发展,拟使用募集资金的1.4亿元用于补充与主营业务相关的营运资金。

但令人疑惑的是,既然公司具有一定的资金压力,为何又在IPO前大手笔分红?

2018年10月、2019年4月、2020年6月、2021年6月,鲜美来分别分红570万元、1140万元、3000万元和3000万元,4次累计现金分红7710万元。

股权结构上,鲜美来控股股东为浙江颐丰,本次发行前,浙江颐丰持有公司57.95%股份;实控人为郭海滨和郭定棋。

其中,郭海滨直接持有鲜美来18.28%股份,通过浙江颐丰间接持股57%,合计持股75.28%,现任公司法定代表人、董事长兼总裁;郭定棋直接持股6.16%,现任董事。郭定棋系郭海滨之父,父子二人整体累计持有鲜美来81.44%的股份。

也就是说,前述7710万元的现金分红,八成以上落入了实控人父子口袋。

另外,天府财经网注意到,报告期各期末,鲜美来的负债率分别为43.39%、24.72%、15.37%和20.98%,2018-2020年实现三连降。

公司对此称,主要是因为报告期内经营业绩良好,获取了较多现金留存利润;没有较大的资本性支出,现金流充沛,不断偿还银行借款;报告期内完成了多次增资。

如此自相矛盾的说法,也让人搞不懂鲜美来到底缺不缺钱,因此其上市融资动机也备受市场质疑。

报告期内频受处罚 食品安全问题受关注

食品安全大于天。而鲜美来涉及的多次被处罚记录中,就不乏与食品安全相关的违法违规行为。

招股书披露,2018年3月,鲜美来销售给吉林市大润发等商超的部分鱼排产品,在产品外包装上突出标注“儿童鱼排”,属于引人误解的宣传行为,违反《消费者权益保护法》相关规定,吉林省工商局昌邑分局对其处以5万元罚款。

2018年4月,北海市质量技术监督局执法人员在对鲜美来现场检查中,抽检了公司于2018年2月28日生产的部分200g抽肠虾仁产品,经检测后认定净含量不合格,责令其改正并处1080元罚款。

同月,鲜美来委托子公司鲜美来冷链生产的部分产品,未在包装上标注产地、受委托单位名称、地址等信息,不符合《预包装食品标签通则》相关规定,被食药监主管部门认定存在生产标签不符合食品安全标准的违法行为,作出没收违法所得0.34万元、罚款1万元的处罚。

此外,鲜美来还因环保问题、税务问题受到处罚。

2018年12月,公司因污水处理设施中的污泥失去活性,导致未能有效处理生产废水,且部分生产废水未进入污水处理设施,被环保主管部门罚款50万元。

另外,因使用的污水处理设施处理能力不足,不能有效处理生产废水,导致出现外排废水化学需氧量浓度、总磷浓度超标的情况,被环保主管部门罚款30万元。

2021年1月,国家税务总局成都市郫都区税务局出具《涉税信息查询结果告知书》,经查“2018年4月19日,鲜美来成都分公司因未按照规定期限办理纳税申报和报送纳税资料受到简易程序处罚”。

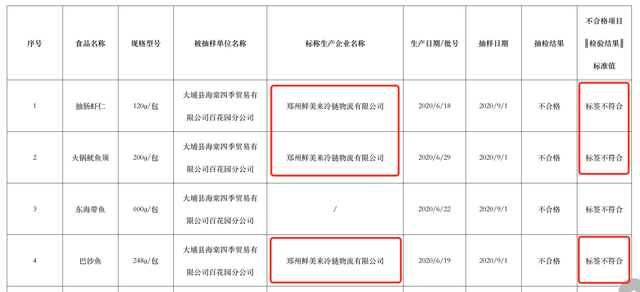

以上是鲜美来在招股书中主动披露的违法违规事项,而在招股书之外,公司还存在多批次产品抽检不合格的“案底”。

2020年9月,广东大埔县市监局共抽检86批次食品,其中不合格产品中,鲜美来占了3个名额,分别为120g/包的抽肠虾仁、200g/包的火锅鱿鱼须、248g/包的巴沙鱼,生产企业均为郑州鲜美来冷链物流有限公司(鲜美来全资子公司),不合格项目均为“标签不符合”。

2021年1月,四川峨边县市监局执法人员在食品安全检查中发现,某超市有三盒“鲜美来”深海鳕鱼已超过保质期。随后,该局依法做出没收三盒产品、没收违法所得157.9元、罚款5万元的处罚。

2021年10月,长春市市监局组织对速冻食品开展专项质量监督抽检发现,郑州鲜美来冷链物流有限公司生产的三只虾仁饺子(300克/袋)过氧化值(以脂肪计)不合格。

公开信息显示,过氧化值主要反映食品中油脂是否氧化变质。随着油脂氧化,过氧化值会逐步升高,严重时会导致肠胃不适、腹泻等症状。过氧化值超标的原因可能是产品用油已经变质,或者产品在储存过程中环境条件控制不当,导致油脂氧化。

另据媒体报道,在鲜美来天猫旗舰店,近期多位消费者评价称公司产品到货时已经临近保质期或日期不新鲜。

预制食品虽正值风口,但行业进入门槛较低,同质化严重。天眼查App显示,国内企业名称或经营范围含有“预制菜、预制食品、速冻、半成品、净菜、即食”的企业数量已近7万家。面对激烈的市场竞争,鲜美来业务规模、盈利能力均与同行有一定差距,特别是出现过多次违法违规行为、食品安全问题,其内控水平有待进一步提高。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}