作者|刘钦文 编辑丨高岩 来源|野马财经

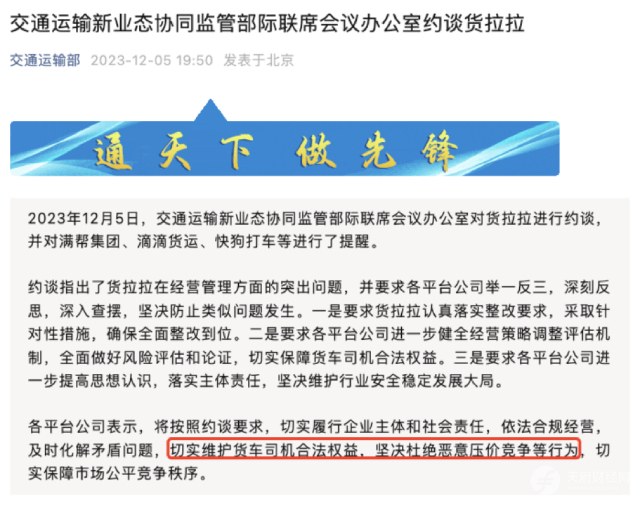

- 2023年11月3日,因经营管理存在突出问题,交通运输部约谈货拉拉,要求落实整改要求,确保整改到位;

- 2023年12月5日,因经营管理存在突出问题,货拉拉再次被约谈,而措辞与前一次类似,还是要求落实整改要求,确保整改到位。

图源:交通运输部公众号

至于货拉拉为何会被连续约谈?野马财经也曾和货拉拉沟通了解,但货拉拉方面答非所问。

“货拉拉在经营管理上存在一些问题,做的不那么规范,连续两次被约谈说明它没有很好的改进,在这方面又出问题了,所以又被约谈了。”中南财经政法大学兼职教授、财经评论员谭浩俊表示。

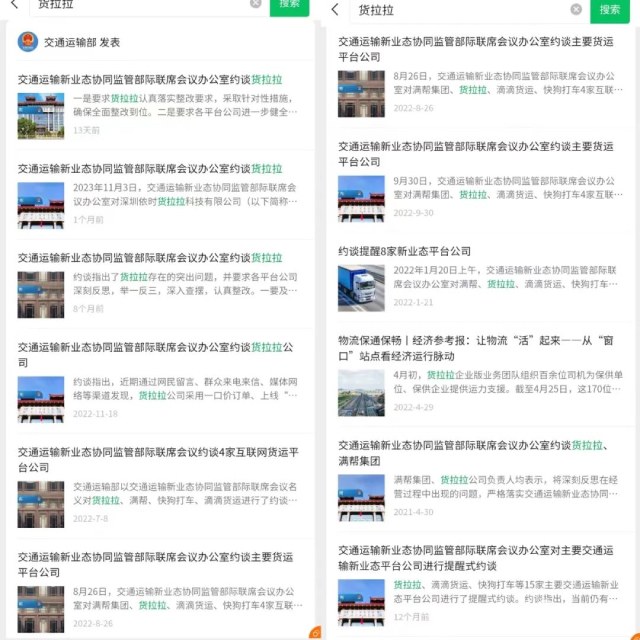

而此前六年,包括货拉拉在内的头部货运平台已经被成都、上海、福州、南京等地以及交通运输部约谈合计超过15次。约谈问题包括:随处张贴广告、改装营运;为不具备资质的车辆(主要为客运车辆)提供信息服务并非法从事货运经营活动;跟车用户身亡一案;过高的抽成比例;定价机制不合理、运营规则不公平、生产经营不规范、主体责任不落实;随意调整计价规则、上涨会员费;压价竞争、多重收费、违规运营等损害货车司机合法权益;非法客运等。

图源:交通运输部公众号

货拉拉在经营管理问题上屡屡被监管关注,这到底是为什么?

01 创始人是“职业德州扑克手”

提到“搬家”,许多人第一时间会想到“货拉拉”,但货拉拉的业务,并不止于搬家。

官网信息显示,货拉拉成立于2013年,2014年10月进军中国内地,是一家从事同城/跨城货运、企业版物流服务、搬家、零担、跑腿、冷运、汽车租售及车后市场服务的互联网物流商城。

货拉拉的创始人是斯坦福大学高材生周胜馥,他出生于广东揭阳,3岁移居香港新界,自小便成绩优异,1995年成为香港新界史上第一个十优状元,随后被斯坦福大学录取,攻读物理系,不久又转到了经济学专业。

1999年,周胜馥进入国际咨询公司贝恩成为一名顾问。2001年周胜馥迷上了德州扑克,2002年周胜馥辞去百万年薪工作,前往澳门开始了7年的职业德州扑克手生涯。巅峰时期,在牌桌上赢了3000万港币。

图源:货拉拉官网

2013年,周胜馥因为对使用呼叫中心预订送货服务感到不满,用在牌桌上赢得的第一桶金,在香港成立了EasyVan,2014年进入大陆,并把名字改为LALA MOVE,即“货拉拉”。

2021年-2022年,周胜馥先后三次将手中的原始股份转让给弘晖资本、腾讯在内的投资者,合计套现1.65亿美元(约人民币11.85亿元)。《招股书》显示,周胜馥减持后的持股比例为25.05%,仍为实际控制人。

02 靠司机“发家” 成长为全球最大货运交易平台

在货拉拉这样的中介平台出现之前,想要完成商品货运,主要依赖传统的线下方式——即打电话,中介推荐或熟人介绍。寻找司机不仅浪费宝贵的时间,还产生不必要的成本。另一方面,司机一直在寻找更多的运输订单,以降低闲置运力、减少空返及增加收入。

货拉拉通过互联网模式,将海量司机和用户连接起来,实现了从线上下单到智能订单匹配、自动发单再到售后服务的闭环交易。

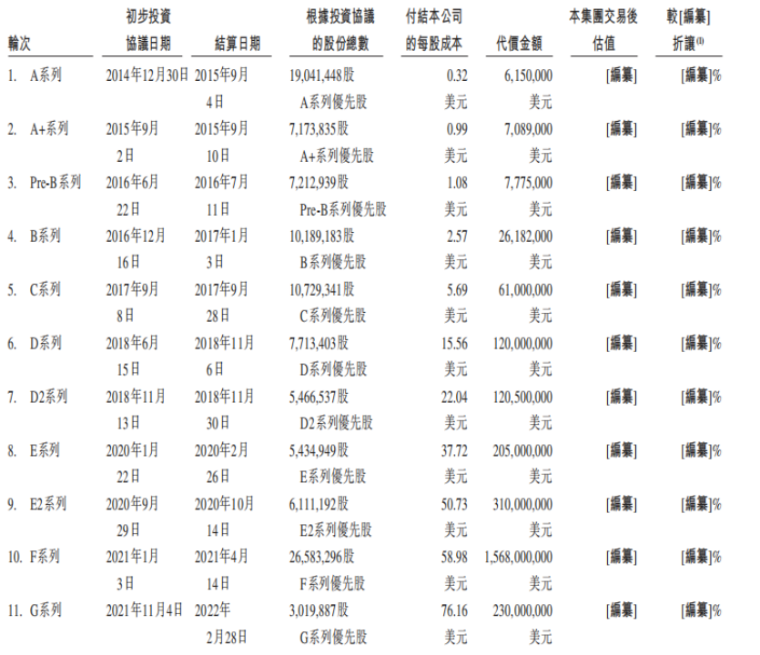

这种模式也受到资本热捧。《招股书》显示,货拉拉2013年成立至今共计融资11轮,参投方包括高瓴、红杉、顺为、中国平安、美团等。融资总金额合计26.62亿美元(折合人民币约190亿元)。

图源:《招股书》

为了争夺司机和用户订单,“烧钱补贴”是货运平台争夺市场的惯用打法。而大量的融资金额为货拉拉“烧钱补贴”提供了弹药,主要表现为进行密集的司机奖励、用户补贴。

货拉拉曾在2021年春节,推出针对司机的1亿元补贴“新春拉货节”;4月“拉货福利月”面向用户和司机补贴5亿元;随后9月的“2021金秋拉货节”再次补贴3亿元。

《招股书》显示,2020年、2021年货拉拉的销售及营销开支分别为2.39亿美元和6.73亿美元。而这也直接影响了货拉拉的盈利情况。“2020年及2021年亏损,主要是由于在新兴及现有市场,加快地域扩张方面的持续投资及高昂的用户获取成本。”货拉拉表示。

但得益于此,货拉拉的司机数量和订单量迅猛增长。

《招股书》显示,2020年-2022年,货拉拉的平均月活司机迅速增长,分别为50万名、80万名、90万名,复合年增长率34%。截至2023年6月30日,货拉拉的平均月活司机为110万名,有经验证司机为840万名。

坐拥大量的司机,商户(指代使用货拉拉寻找司机的托运人)方面也迅速增长,2020年-2022年,货拉拉的平均月活商户为670万名、960万名和1040万名,复合年增长率为25%,截至2023年6月30日,货拉拉拥有1220万名月活商户。2022年,货拉拉已完成订单达4.28亿笔。

巨大的司机量、订单量为货拉拉奠定了行业霸主的地位。据“弗若斯特沙利文”的资料显示,按2023年上半年的闭环货运GTV(总交易额)计,货拉拉是全球最大的物流交易平台,按完成订单数量计,是全球最大的货运交易平台。

03 货拉拉的“变现之道”

坐拥大量的司机、用户和订单,并且在行业内独占鳌头,但货拉拉一直到2023年才实现扭亏为盈。

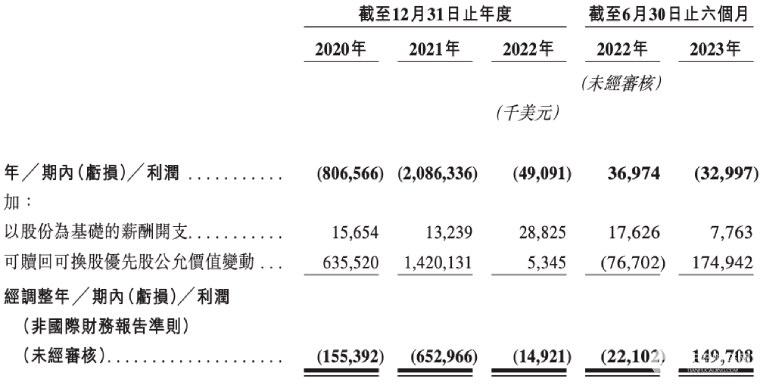

《招股书》显示,2020年-2022年、2023年1-6月,货拉拉的营收分别为5.29亿美元、8.45亿美元、10.36亿美元和6亿美元;经调整利润分别为-1.56亿美元、-6.53亿美元、-1.49亿美元和1.49亿美元。

图源:《招股书》

货拉拉能够扭亏为盈,一定程度上得益于降本增效的结果。

支出端,《招股书》显示,货拉拉的营销开支从2021年的6.73亿美元骤降至2022年的1.98亿美元,同比下降70.57%,总收入占比从79.7%降至19.1%。营销开支主要由平台向商户提供的折扣及司机转介费、销售及营销雇员产生的员工成本和其他组成,商户折扣及司机转介费从2021年的3.96亿美元降至2022年的5244万美元。

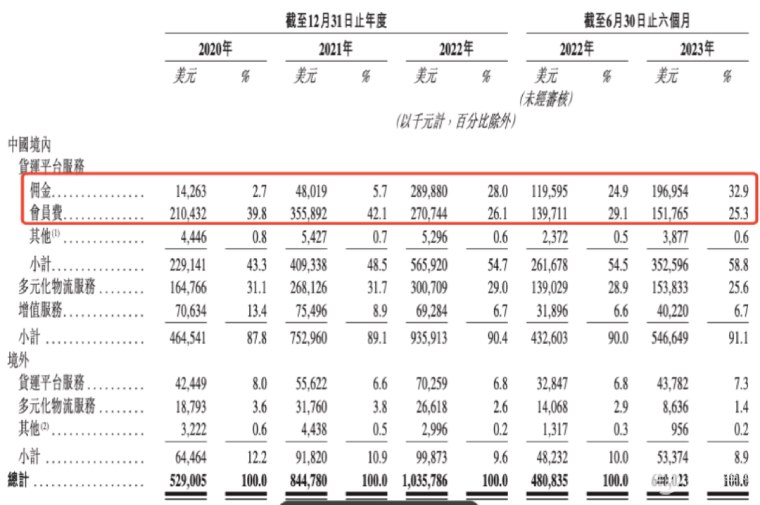

收入端,《招股书》显示,货拉拉境内收入主要由货运平台服务、多元化物流服务、增值服务三部分组成。简单的概括就是围绕司机做生意。

其中,货运平台服务,从2020年43.3%的营收占比涨到了2022年的58.8%,是货拉拉当之无愧的核心业务。货运平台服务收入主要来自司机会员费,以及司机完成运输订单后,向其收取的佣金。

图源:《招股书》

2020年至2022年,货拉拉的佣金收入占比从2.7%猛增到28%,金额从0.14亿美元增长到2.9亿美元。会员费从2.1亿美元增长至2.71亿美元,但会员费的营收占比从39.8%跌至了26.1%。

货拉拉在《招股书》中直言,平台变现的整体能力显著受收费模式影响。得益于此,货拉拉服务变现率从2020年8%提升到2022年的9.7%,服务毛利率从2020年的66.8%增加到2022年的74.3%。

此外,货拉拉的增值服务同样是针对司机,包括现金贷款、车辆租售、加油服务等。2020年-2022年、2023年1-6月,这部分营收分别为7063.4万美元、7549.6万美元、6928.4万美元和4022万美元。增值服务占比从2020年的13.4%降到了2023上半年的6.7%。

货拉拉的多元化物流服务指综合企业服务、零担服务以及搬家服务,营收占比从2020年的31.1%降到了2023年6月30日的25.6%。

{kind=link}