医疗大健康赛道近年炙手可热,而与之唇齿相依的医疗器械行业,也深受资本热捧。上月底,江苏东星智慧医疗科技股份有限公司(简称“东星医疗”)成功登陆创业板,上市首日即股价大涨,迎来开门红。

值得注意的是,东星医疗早年仅靠医疗器械代理销售起家,只是因为近年先后收购了苏州三丰原创医疗科技有限公司、常州威克医疗器械有限公司及江苏孜航精密五金有限公司,才由单一的经营销售型企业,完成了向生产、研发、销售为一体的综合性企业转变,也才得以资本市场春风得意。

不过,东星医疗上市后,业内人士普遍认为,其5亿商誉价值与其总资产的占比过高,商誉及无形资产减值风险较大。而且,其通过收购“买来”的研发能力,也十分存疑。而以其在核心产品吻合器领域的市场地位,其未来如何面对激烈的市场竞争,抢占行业地位,也令人十分担忧。

代理起家,买来的产业“一体化”

据东星医疗IPO招股说明书显示,公司主要从事以吻合器为代表的外科手术医疗器械的研发、生产和销售。本次拟公开发行数量不超过2504万股,拟募资6.13亿元,保荐机构为华泰证券。

尽管此时的东星医疗,基本实现了研发、生产、销售于一体。但是其创立之初,却是一家不折不扣的销售型企业。据了解,东星医疗成立于1996年,以代理业务起家,发展至今已经超过15年。

而且,东星医疗最初的业务,也并非是吻合器赛道,而是先通过收购和合资布局医疗设备制造,然后才在2017年收购威克医疗,正式进入吻合器赛道,业务重心也逐渐转向了吻合器。在这样的历史背景下,东星医疗的科技实力成色几何,就非常值得探讨了。

任何一家企业初期的高速发展,都需要借助资本的力量,做大做强更离不开其原始资本积累,东星医疗也不例外。据了解,早年东星医疗依靠代理国内外知名品牌的医疗器械产品,打开了市场,并成功掘到一桶金。而且,其代理覆盖的产品品类繁多,所以也在营收规模上不断突破。

据介绍,其代理的医疗器械品类主要是外科手术设备和低值耗材两类,代理品牌包括明基三丰、迈瑞、碧迪、百合等,涉及外科手术室、麻醉科、急诊科、重症监护室等科室所需的医疗设备和耗材等。只是,由于只是代理经销,东星医疗一直算是医疗器械研发生产的“门外汉”。

因此,东星医疗也不甘于只是做下游经销商,而是希望涉足研发与生产。2015年,也是东星医疗谋划研发与生产的元年,随着其收购布局动作开始,逐渐向吻合器等医疗设备的研发制造渗透。此后,其医疗器械销售收入也随之锐减。

数据显示,报告期内,医疗设备类产品销售收入,占比逐年下降。而时至2021年,东星医疗自产业务收入3.56亿元,占总营收的80.41%;代理业务收入约8.67千万元,仅占19.59%。由此可见,东星医疗此时的营收结构,已经较昔日以销售代理为主,实现了全面扭转。

然而,这样的营收结构,也并不能让东星医疗稳坐钓鱼台。这通过近年其开启自主研发产品的投入就可以窥见一斑。

研发方面,2019年至2022年1-6月,东星医疗研发费用分别为1118.06万元、1832.42万元、2067.41万元、1145.96万元,占同期营收比重依次为3.78%、4.89%、4.63%、5.41%,与此同时,同业可比公司研发费用率平均值分别为7.91%、7.68%、9.70%、9.51%。

对于之下,东星医疗研发费用率低于同业平均水平。这也意味着,科技含金量不足的东星医疗,或许难以在竞争激烈的赛道,拥有自己的核心竞争力。

“内卷”的吻合器赛道,东星医疗难“出头”

据了解,东星医疗的诞生地是常州,也是我国吻合器的大市。据当地数据显示,常州吻合器生产企业,60%集中在常州。因此,东星医疗坐落在该市,对于掌握上下游的产业链资源而言,可谓具有得天独厚的地理优势。

据了解,作为微创手术中的必需的医疗器械,吻合器是代替传统针线手工对伤口进行缝合的产品之一,市场前景广阔。据丁香园《吻合器行业发展概况》预计,中国吻合器市场规模由2015年的48.27亿元增长至2019 年的94.79亿元,复合增长率约为18%。而到2024年,中国吻合器市场规模将达到190.58亿元。由此可见,东星医疗踩中的,是一条前景光明的赛道。

不过,依赖收购的威克医疗和孜航精密两家子公司核心产品实现盈利的东星医疗,面临的也是激烈的行业竞争。据了解,目前吻合器市场虽大,但是仍以外资市场以强生和美敦力主导。

在国内的70-80家厂商中,东星医疗也仅位于第二梯队。国际品牌强生、美敦力等品牌凭借完整产品线、强技术能力和品牌影响力,占据国内市场份额近六成。而以东星医疗、北京派尔特、苏州法兰克曼为代表的第二梯队,也仅占市场份额的30%左右,其它市场为小规模企业所分食。

由于国产品牌的吻合器市场极为分散,东星医疗面临的竞争压力可想而知。尽管其招股书未公开其市场份额,但是可以推算,目前东星医疗在该赛道,恐怕短期难以杀入头部。

与此同时,在吻合器市场,国内竞争还在加剧。例如,以“吻合器”为关键词在国家药监局官网搜索,可以看到有1606条注册证信息,可见国内市场竞争之激烈。而从代理起家的东星医疗,想要在市场站稳脚跟,显然仅靠销售能力,是不足以支撑其未来发展的。

大局初定,隐忧仍在

值得注意的是,在东星医疗谋求上市时,曾在深交所的两轮问询中,均提及东星医疗毛利率情况,并在二轮问询中要求公司说明毛利率与同行业天臣医疗变动趋势不一致的原因。与此同时,东星医疗子公司威克医疗与公司关联方存在关联交易也引发深交所问询。

据其招股书,2019-2021年的报告期内,报告期内,东星医疗的主营业务毛利率分别为53.26%、55.49%和57.38%。对比同行业可比公司,东星医疗主营业务毛利率高于可比上市公司的平均值,但低于天臣医疗、戴维医疗的毛利率。

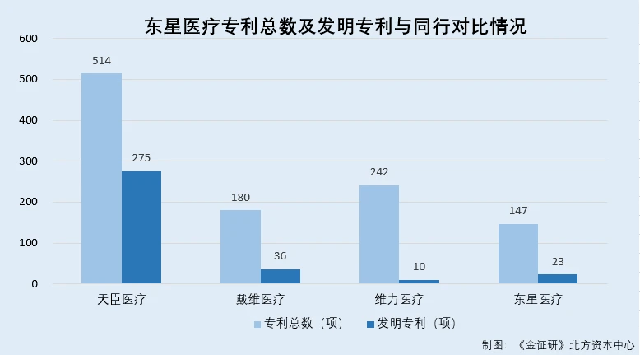

对比同行业天臣医疗毛利率,东星医疗与天臣医疗毛利率水平变动趋势不一致。而具体来看,东星医疗研发费用、发明专利数量以及主要吻合器的定价显著低于同行业可比公司天臣医疗,而东星医疗的腔镜吻合器毛利率水平显著高于天臣医疗同类产品毛利率水平,东星医疗的开放式吻合器毛利率水平略低于天臣医疗开放式吻合器毛利率水平,这些差异的原因,也备受市场质疑。

据分析,在这一现象的背后,是腔镜吻合器领域,由于其技术壁垒高,国内仅有少数几家头部企业研发出腔镜吻合器,市场仍主要被强生、美敦力旗下柯惠等外资品牌垄断。而国内几个品牌之间,纷纷通过产品创新、采购智能化、自动化设备,提升产品质量与产能,以降低成本。

例如,如今的吻合器产品已从第一代开放式吻合器、第二代腔镜吻合器发展到第三代电动吻合器。而东星医疗也将本次上市募集资金的30%将用于器械零部件智能制造及扩产。

据称,东星医疗将新建生产车间及辅助设施,购买并安装先进的软硬件设备,使吻合器及配套产品新增产能118.5万/年。

只是,在降本增效的同时,东星医疗依然受到两票制和带量采购的影响,毛利率是否能够保持可持续性,依然充满不确定。

例如,早在2017年,国家即针对医疗机构药品采购落实了“两票制”,据了解,所谓的“两票制”,是指药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。

此后的2019年,国家相关部门发布的《治理高值医用耗材改革方案的通知》以来,针对医疗器械的带量采购已在多个地区推行,全面推进吻合器带量采购和两票制成为必然趋势,不仅让吻合器价格战继续白热化,还将继续压低产品毛利率。

事实。据媒体报道,处于集采第二轮的吻合器直接砍出“地板价”,平均降幅达到83.93%,最高降幅达到97.76%,两千多元的直线吻合器降到一百多元,四五千元的痔吻合器降到两三百元,大大超出市场预期,业内戏称“奢侈品变成地摊货”。可以预见的是,在技术缺乏领先性的劣势下,东星医疗公司业绩下滑,或是大概率事件。

更令东星医疗进退两难的是,如果此时东星医疗觉醒,开始大举投入技术研发与市场营销,也势必会让其毛利率受损。而且,此前因为收购多家生产型企业所带来的商誉,也存在着巨大的商誉减值风险,而一旦可收回金额低于账面价值,东星医疗或出现大幅亏损。

由此可见,东星医疗虽然目前初具规模,集研发、生产、销售于一体的战略雏形已经形成。但是潜藏的危机却一触即发,而由此给其未来的盈利能力、发展壮大所带来的压力,也不言而喻。

结语

从医疗器械代理销售型企业成长为一个集研发、生产、销售于于一体的全产业链企业。东星医疗无疑是做对了一些决策,也实属不易。

只不过,吻合器等医疗器械赛道,强敌环伺,格局基本已经确定。而东星医疗作为此前毫无太多技术基因、也并无太大技术投入的后来者,想要杀进头部阵营,恐怕尚需时日。

而在其毛利率的可持续性存疑、商誉减值的风险摆在面前时,东星医疗即便借机上市,或许也难以高枕无忧。但愿这个不甘平凡的企业,也能在不久的将来,拥有自己固若金汤的护城河,能够真正在医疗大健康赛道,拥有一席之地。

{kind=link}