一直给大家说,神秘的东方力量孕育了不少神仙,我大A最不缺的就是神仙公司,花式操作,各显神通。今天给大家讲的又是一家操作拉满的公司,它就是上市招待所、A股钉子户、深市帽子王、数字操纵者、股东取款机、亏损界长跑冠军、壳体保护主义先锋、股市神话、不死鸟——大东海A(000613,SZ)。

这家公司在我看来是一家异常神奇乃至魔幻的公司,为什么说它神奇呢?因为它上市靠造假,业绩靠操作,在A股叱咤风云20多年,深谙只有无限接近死亡才能领悟生命真谛的道理,每年都在退市与不退市的边缘疯狂试探,就像钉子户一样,坚持在A股碰瓷。

它是干嘛的呢?如果你去过三亚,你可能会知道南中国大酒店,这就是大东海A唯一的产业了。没错,唯一的产业,一家酒店,一家只有200多间客房的酒店,就这规模,和其他上市公司锦江酒店(600754,SH)、首旅酒店(600258,SH)等比起来,也就算个招待所的规模。

大东海A 1997年A股上市,上市即巅峰,之后业绩亏损就成了家常便饭。更诡异的是,公司扣非净利润竟然从1999-2016年连续18年亏损,也就2017年和2018年好了2年,2019年和2020年亏损又给续上了,这玩意儿亏起来还上瘾了是吗?

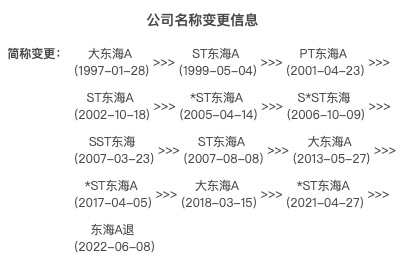

公司的名字也是反复横跳,戴遍了A股的各种帽子,这玩意儿也会上瘾是吗?

但你别管它怎么亏,怎么戴帽,人家就是不退市,是个狼人。那它凭什么不退市呢?

在研究大东海A为什么不退市之前,我们先来看两个问题:

1、大东海A为什么能上市?

2、大东海A为什么一直亏损?

关于上市这件事,大东海A完美地阐释了数字操纵者的超能力,别人上市靠业绩,它完全是靠“智慧”。

1996年,大东海A营收近1.2亿,净利润近6000万,助推其在1997年成功登陆A股。但是到了1998年,相关审计部门在对大东海A进行财务审计的时候,发现公司在1993-1997年间虚增利润。2001年3月,证监会认定大东海A虚增利润2.28亿。

有意思的是,在1993-197年的5年里,大东海A的利润总额仅有2.08亿。也就是说,上市之前的大东海A就一直处于亏损状态,上市时的利润都是自己硬编的,靠着造假上市可还行?

因为业绩造假这事儿,当时大东海A被罚了1981万,他哪有钱缴这笔罚款?于是就一拖再拖,直到2017年才缴纳完。大东海A完全就是个只会口嗨,不会赚钱的主。

关于第二个问题,大东海A为什么一直亏损?也很好理解,三亚这种地方虽然旅客爆满,但酒店同样也爆满,连锁酒店更是比比皆是,比大东海A更具竞争力的也不在少数,大东海A长相平平无奇,整活也不一定整得过人家,想要拉客,你就得付出啊。大东海A每年高额的销售费用、管理费用几乎把利润吃光了,再加上公司成本和其他费用,自然就不赚钱了。

我们拿大东海A和锦江酒店、首旅酒店做个简单的数据对比,2019年人家的毛利率都在90%左右,大东海A只有57.27%,明显的缺乏竞争力,看来招待所也不行啊。

再看费用率,属大东海A的管理费用率最高,干啥啥不行,花钱第一名。有人说了,大东海A的销售费用率这不比别人低吗?

你以为它是会过日子吗?就他37.67%的管理费用率和21.61%的销售费用率,加起来都59.28%了,已经高于毛利率了,赚的那点毛利润都不够花的,要真有钱它还能不花吗?

而大东海A 2019年管理费用中最主要的就是职工工资,发发工资就把利润发没了,也是没谁了。

下面说说大东海A为什么不退市。在保壳这条路上,大东海A可谓门儿清,用尽了各种骚操作,可以称之为绝活。即使扣非净利润连续亏损18年,但是每每处于退市边缘的时候,大东海A总能想到办法,让整体利润变成正的,起死回生。处置土地使用权、股东资产置换、税费补贴,大东海A简直信手拈来。

要退市了怎么办?不要慌,卖地。

又要退市了怎么办?不要慌,股东爸爸给免债。

还要退市了怎么办?不要慌,我们还有税费补贴和政府补助。

对了,这个税费补贴怎么来的呢?是因为之前虚增利润2.28亿,而多交的税之后每年可以抵扣免税。我只能说一句,这是高手啊,保壳之王名不虚传。

到这里有的朋友就会问了,亏成这样了,那它上市募集来的钱都去哪儿了?这就到展现大东海A作为一个股东提款机的自我修养的时间了,当然是要拿来孝敬大股东了。

大东海在A股和B股两次融到了1.2405亿的资金,只有1986万元用在了南中国大酒店的扩建工程,其余1.0419亿分别被公司原第一大股东——海南大东海旅游中心集团有限公司及其关联公司占用,被占用资金占募集资金总额的83.99%。股东提款机,那可真的是孝顺啊!

虽然大东海A孝心满满,可是大股东只是在利用他。被第一任大股东榨干之后,大东海A就开始了换主之路,最后罗牛山接盘。画饼行家罗牛山在2008年对外宣布,要对大东海A进行资产重组。本以为大东海A苦尽甘来,换了个好主子,可是这个饼一画就是十年,十年之间公告不断,就是没啥实际行动。最近的一份公告是2018年6月25日终止筹划重大资产重组事项。

看来新主子也同样只会口嗨。

股市不死鸟,名不虚传,大东海A的人生格言就是:你别管我亏多少,如果退市算我输。按照退市新政的要求,扣费非利润或净利润亏损,且营收低于1亿的公司,一年戴帽,两年退市。正式年报出来后,大东海A戴帽是跑不了了,并且今年想把收入做到1亿以上也是挺难的,想要保壳,只能把净利润和扣非净利润做成正的。

不过,对于上市招待所、A股钉字户、深市帽子王、数字操纵者、股东取款机、亏损界长跑冠军、壳体保护主义先锋、股市神话、不死鸟大东海A来说,这都不是事儿。大东海A只想说,死亡如风,常伴无神,没有人比我更懂怎么保壳。

{kind=link}