*ST奇信(002781,SZ),原名奇信股份,主业是搞建筑设计和施工的。就在前段时间,一封《行政处罚及市场禁入事先告知书》揭露了*ST奇信长达8年的造假路,从上市前造假到上市后,从上市后造假到退市,也是没谁了。

根据公告,奇信股份自2015年上市以来,那还真是雨露均沾,年年造假。2015-2019年,连续5年通过签订虚假或放大金额的工程合同、对内部承包项目少计成本、体外支付少计费用等方式,光是利润总额就虚增了17.45亿。

这还不是最离谱的,上市造假算什么?造假上市才是真正的狠活儿。

就连上市前奇信股份招股书里,2012-2015上半年的业绩也全是假的,分别虚增利润2.24亿、2.51亿、3.7亿和1.81亿,连续8年虚增了26亿多的利润,每年的造假比例都超过100%。

这是什么概念?也就是说,这8年,奇信股份账上的所有利润都是假的,都不用说掏空不掏空的事,本来就是空的,这玩意儿能上市就是个笑话。最讽刺的是,审计机构天职国际会计师事务所在造假的8年给出的都是标准无保留意见。

造假8年图啥呢?就为了上个市吗?搞钱那不得找个接盘的嘛,有人入主上市公司就是为了把优质资产转移走,然后把烂摊子卖给地方国资套现。在奇信股份造假这事儿上,江西新余国资就成了接盘的倒霉蛋儿。

2020年7月,新余国资下的新余投控以10.86亿的价格从奇信股份原实控人手里买下了29.99%的股权。自此,新余国资成了上市公司新的实控人。新余国资本来是打算买个壳,把四通路桥装入上市公司,谁曾想……

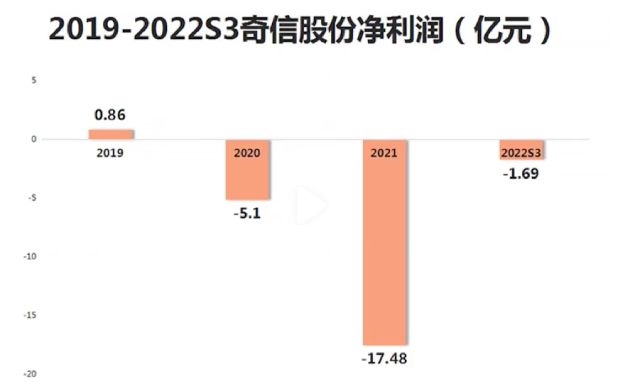

原实控人叶家豪一家人,从接盘侠手里拿了将近11亿,剩下的股权也基本都质押套现了。钱到手了,烂摊子就交给了国资,奇信股份业绩直接翻脸不认人,2020年亏损5.1亿,2021年亏损17.48亿,2022年前三季度亏损1.69亿。

8年26亿的造价,前3年就基本亏进去了,8年造假,3年亏完。而上市公司的众多高管也是风紧扯呼,在国资入主后纷纷辞职。

还不止如此,2021年12月,上市公司自爆:2021年1月1日,上市公司向一个叫达欣的公司转了8000万和5087.5万两笔账,但实际上上市公司和这个达欣公司并不存在业务往来,付款凭证也只有原实控人和关联人的签字。也就是说,这合计1.3亿的资金是被原实控人和关联人占用了。

这点其实从奇信股份的报表上可以看出端倪,对比奇信股份往年账上预付款可以发现,2021年半年报离谱地增长到了4.16亿,虽说往年年终的预付款也都有增长迹象,但这4.16亿也太显眼了,况且还是在奇信股份2021年业务发展稀巴烂,收入规模折上折的情况下,你搞出这么多预付款,不相当于把“有问题来查我”这几个字写在脸上了吗?

另外,从报表上可以看出,奇信股份账上的应收账款及票据蹭蹭地涨,从8亿搞到33亿,你要说应收账款和营业收入双向奔赴也算正常,问题是你那造了假的收入增长速度撵不上应收账款,最后整得净利润看起来嗷嗷赚钱,实则现金流哇哇亏钱,这就是我们常说的盈利质量差。别说造假了,就算不造假,遇到这种多年空有利润没有现金流的公司,大家最好也得躲远点。

不用多说,现在*ST奇信肯定是等着退市了。一方面,2011年净资产为负,被实施了退市风险警示,根据业绩预告,2022年的净资产还是负的,也就是说,年报一出就会被终止上市。另一方面,2015-2019年连续5年虚增利润17.85亿,追溯调整后,上市公司连续5年的净利润为负,触发了重大违法强制退市情形,公司股票可能被实施重大违法强制退市。

毫无意外的,才来了不到一年的财务总监和董秘,以及来了4个月的证代,又连夜扛着火车跑了。

{kind=link}