这是一家过会成功准备上市的公司,是做光伏逆变器的,在行业内排名在10名开外,感觉也就那么回事儿,可谁让人大哥是“宁王”宁德时代(300750,SZ)呢,分分钟带飞。

这家公司叫首航新能,看名字也能看出来,是做新能源的。主要业务包括并网逆变器、储能逆变器和储能电池。

2020年光伏逆变器市场出货量,首航新能以2%的市场占有率排在行业第12位,相比于一梯度的华为和阳光电源还是有差距的,不过这都是2020年的数据了。

而近几年,首航新能业绩持续保持着逆天增长,特别是2022年仅上半年2.78亿的净利润就已经秒杀了2021全年的利润。另外根据预告,首航新能2022全年营收43亿到45亿,较上一年增长135.53%-146.49%,净利润8.45亿-8.65亿,较上一年增长超三倍。要按照这个业绩,排名指不定还能往前挪挪。

不过2021年的业绩看起来咋似乎增收不增利呢,说好的高增长,净利润怎么反而下降了?这也是有特殊原因的,这就要说到“大哥”宁德时代了。

2021年首航新能开始对外“招商引资”,三次增发引入外部机构投资者。第一次是2021年7月,首航新能增发120.7万股股份,由深创新、东莞红土等股东认购,对应的投后估值是70亿;第二次是在11月,增发77.98万股股份,被领汇基石、华金领翊等5家机构认购,这时候公司的估值已经到了100亿;紧接着在一个月后,第三次增发1113.4万股,全部被问鼎投资认购。而问鼎投资正是宁德时代的全资子公司,首航新能也成了宁德时代的“小弟”。即便上市后,问鼎投资仍以2.4%的持股比例位列首航新能的第八大股东。

不过这第三次为了“大哥”搞的增发,却让公司的估值从上次的100亿变到了77.32亿,看来“大哥”的面子果然还是很值钱的。也正是因为给“大哥”的价格相比别人太便宜了,所以在2021年,首航新能按照差额确认股份支付7732万元记在了非经常性损益里,因此也就造成了刚才说的2021年增收不增利。如果抛除这部分影响,首航新能2021年的利润增长还是很不错的。

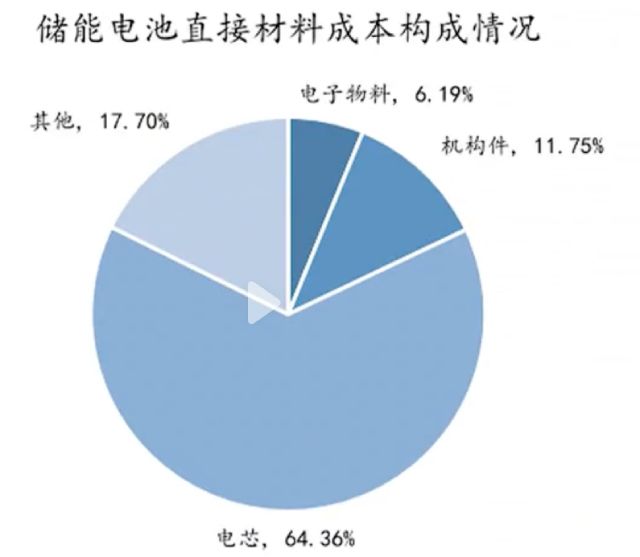

除了实打实的入股外,宁德时代还是“小弟”的主要供应商。首航新能除了逆变器外,主要业务还有储能电池,而储能电池的主要原材料是电芯,占直接材料成本的比重高达64%。从首航新能原材料采购来看,2020年电芯的采购也才一丢丢,只有580万,2021年这个数熬一下就上去了,达到1.36亿,2022上半年更是高达2.7亿,已成为首航新能采购材料中最大的一项。

说到电芯,那不就是宁德代的绝活吗?所以首航新能的电芯大部分都是找宁德时代买的。2021年1.36亿的电芯采购中,7088万来自宁德时代,2022年仅上半年2.7亿的电芯采购中,就有2.38亿来自宁德时代,宁德时代已经成为首航新能最大的供应商。

宁德时代入股之前,首航新能的储能电池主要靠外购,现在“大哥”来了,自产直接拉满。2022年上半年3.83亿的储能电池销售收入中,外购只有54.45万。

在大哥的加持下,储能电池业务不仅在规模上突飞猛进,毛利率也是飞起。

2020年收入不到700万,去年仅上半年就达到了3.83亿。正是因为宁德时代的入局,首航新能的储能电池业务成了公司除两大逆变器业务外的第三大支柱业务,而且毛利率水平和同行公司相比也是非常能打。

又是入股,又是最大供应商,首航新能的招股书基本就把“宁德市代是我大哥”几个字写在脸上了。那监管按照惯例也得问问吧,于是就在审核问询函里问道:宁德时代给你供货前,你从别的同类型供应商手里拿货的情况怎么样?价格怎么样?交易公允吗?

结果这首航新能也是很有脾气,发了个表格,啥都没写,只在下面写了句:发行人已对上述具体项目采购金额、数量及单价申请豁免披露,故以“/”代替。仿佛在说:社会上的事儿你少打听,我和大哥的事儿你少管。

另外,首航新能去年业绩高增长也是赶上了好时候。去年俄乌冲突下,欧洲遭遇能源危机,光伏必须搞起来,而首航新能的收入九成都来自于境外市场,特别是意大利和波兰是主要市场。

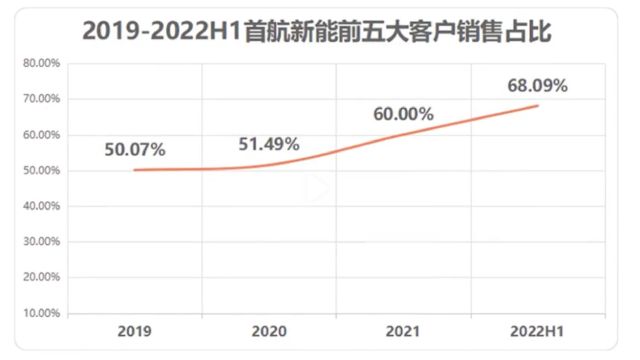

并且公司的客户愈发集中,到2022年上半年,前五大客户的销售占比已高达68.09%。

特别是第一大客户——意大利的ZCS,以一己之力为首航新能贡献了将近一半的收入。

好家伙,这不就是上下都有“大哥”的节奏吗?“大哥”好是好,但对大哥没有议价力呀。

比业绩增长更离谱的就是账上的应收账款,从2019年的1亿到去年上半年的7.76亿,占收入的比例从17.57%-41.56%,这里面超七成应收账款都来自第一大客户ZCS。应收账款随着收入规模增长而增长也是正常的,但占比越来越高,就不得不让人怀疑你的营收增长质量,高增长是不是靠着放宽信统周期换来的呢?

总的来说,首航新能这家公司还是不错的,有大腿、业绩高增长,且按照发行市值来算,价格还算挺便宜,有不错的上涨空间。不过首航新能上游榜上大哥,下游客户集中,背靠大哥好乘凉的同时,市场不得不担心,大哥带飞能飞多久?好在和之前果链公司不同的是,大哥对首航新能是实打实入股了的。

还有就是欧洲老六们,作为漂亮国的狗腿子,如果做出点不当人的事儿,首航新能海外业务占比如此大,肯定也会受影响的。

{kind=link}