上市公司“挥刀自宫”,58亿卖子背后,老板“含泪”赚了多少?

振东制药(30015,SZ),一家连收4年问询函的狠人公司,从石油到保健品到医美,花里胡哨各种转型,背地里,实控人为了搞钱,连上市公司的“命根子”都给割了。

振东制药背后的大股东是振东集团,振东集团由李安平99.9%控股。振东集团早期是做加油站起家的,后来转型搞起了大健康医药业务,这才有了振东制药。

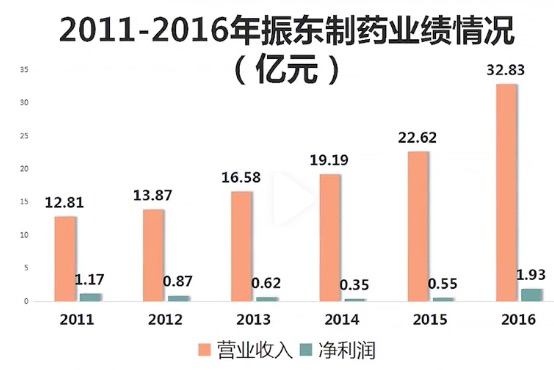

2011年,振东制药上市,业绩直接华丽丽地跪下,收入看起来贼华丽,4年时间从12.8亿增长到22.6亿,利润则是上市三连跪,一年比一年低,2015年虽然好了点,但也就那么回事,直到2016年,这种增收不增利的状况才得到好转。

倒也不是振东制药自己站起来了,而是它收购了一家“重要”的公司。

2016年,振东制药以26.459亿收购了康远制药100%股权,而当时康远制药的资产只有1.88亿,净资产只有1.41亿。毫无疑问,又是一场高溢价的收购。康远制药按照规矩定下了3年6亿利润的业绩承诺,是不是以为又要上演过承诺期就翻脸的老戏码?

这回还真不一样,康远制药的主要产品钙制剂“朗迪钙”在行业内属于头部品牌,业绩嘎嘎猛,在完成业绩承诺之后,每年的利润水平依然保持着增长,甚至可以说康远制药凭一己之力撑起了整个上市公司的利润。要是没有康远制药每年找补利润,上市公司指不定亏成什么熊样,可能早就干退市了,这不妥妥的现金奶牛、“命根子”吗?

按照正常来讲,谁家有这么个宝贝,可不得好好地呵护着。可振东制药偏不,非要挥刀给它割了。2021年,振东制药26.17亿的净利润,直接较上一年乘了十倍。倒也不是说上市公司祖坟显灵了,而是58亿卖了子公司朗迪制药(原康远制药)。

26亿多点买来的公司58亿卖出,直接带飞了当年的利润。可是就这么一个赚钱的宝贝,咋说卖就卖了呢?

上市公司还是有招,冠冕堂皇的理由就是,上市公司要发展原来的中药和创新药业务,另外发现了个新活儿——生发产品,而康远制药的产品与刚才这些玩意儿没有关联度,达不成协同效应。

笑死,就你原来那些业务也不赚钱啊,还协同啥呢?

果不其然,“葵花宝典”只练了第一页,来年振东制药的业绩就现了原形,2022年凭实力扭赢为亏,归母净利润亏了5000多万,扣非净利润亏了1.48亿。

那到底为啥卖子公司呢?2021年的分红方案可能给了我们答案:2021年振东制药分红27.74亿,分的比当年净利润都多,而作为大股东的振东集团根据持股比例分了差不多10亿。前面说过,振东集团是李安平99.9%控股,也就是说这10亿基本就全进了实控人李安平的口袋。58亿卖公司,自己“含泪”赚10亿,玩还是人家会玩。

当然,大股东搞钱的手法也不止如此,通过股票减持套现那10多亿就不说了,咱就说资金占用,巧立名目。

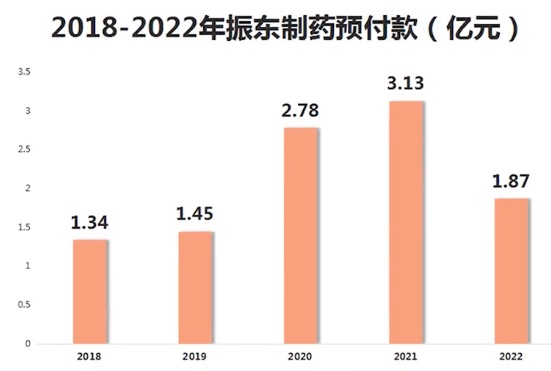

2020年,振东制药账上预付款猛增,由上一年的1.45亿上升至2.78亿,当时交易所就不乐意了,火速发了问询函,要求振东制药说明供应商情况以及是否存在关联交易。

根据振东制药的回复公告,最大的2名预付款对象,分别是平顺县梅海种植专业合作社、平顺县龙硕种植专业合作社。虽然这两家公司都是2019年10月12日同一天成立,注册资本都是30万,且0人参保,成立一年就成了上市公司最大的2个预付款对象,但上市公司异常嘴硬,咬死了不认识。

不过打脸往往来得猝不及防,今年3月,证监局实锤大股东资金占用。实际情况是,上市公司以预付款的名义把钱转给上述2家公司,然后经过一层层的走账,最后把钱转到了上市公司背后的振东集团。

振东制药的蹊跷之处还不止如此,连续四年问询函,年年离不开销售费用。振东制药的销售费用情况每年都是相当炸裂的,销售费用率40%以上,也就是说,将近一半的收入都花在了销售费用上。相比之下,那一两个亿的研发费用完全不够看。

销售费用中,每年的大头基本都是服务费、市场运营费,2022年这两项就占到了销售费用的七成以上,也不知道是服务啥了?

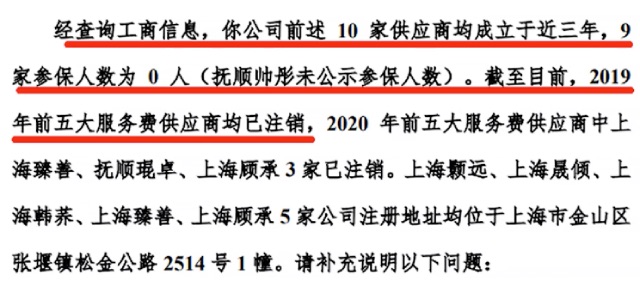

而振东制药的服务费供应商也是离谱,根据2020年年报问询函,振东制药2019年、2020年前五大供应商各不相同,并且10家公司成立时间都不长,9家参保人数是0。截止问询函时间,2019年的五大服务费供应商已经注销,2020年的5个里面3个已经注销,实际上剩下的2个目前也已经注销了。

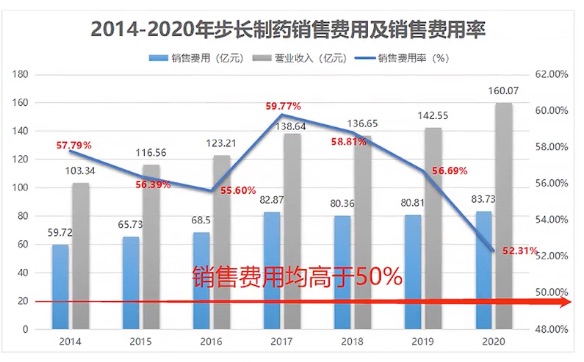

好家伙,医药也严打吗?这不得不让人想起当年步长制药(603858,SH)的行贿案,操作手法就是以咨询费、市场推广费名义向医药推广公司支付资金,再由医药推广公司转付给该公司的代理商,当时步长制药的销售费用率也是奇高,每年在50%以上。

卖了现金奶牛,业绩每年还被销售费用拖累,现在振东制药搞得生化产品真的能顶替当年康远制药的位置吗?谁在乎呢。都说上市是搞钱最快的途径,反正振东制药的大股东减持加分红,20多亿早已经落袋为安了。

{kind=link}