海底捞(06862,HK)2022年大赚13亿,虚了2年了,海底捞终于要硬起来了吗?

虽然2022年347亿的收入相比2021年的411亿下降了不少,不过13.73亿的利润还是很给力的,预料中的扭亏为盈,虽说不及2019年巅峰的23.47亿,但毕竟2021年可是亏了40多亿,几乎把上市后的裤衩子全亏了进去,洗了这么大的澡,再不赚钱也有点说不过去了。

2020年,张勇乐观地估计了疫情形势,以为9月疫情就会得到有效控制,于是在6月份选择逆势大扩张,疯狂开店。从2019年末至2021年上半年,仅仅一年半时间,海底捞全球门店数量已经翻了一倍,从768家变成了1597家,扩张速度恐怖如斯。

但谁曾想,一疫三年,本想趁着租金低抄疫情底的张勇,硬是被疫情抄了海底捞的家。且不说三年疫情下餐饮业有多难,就这扩张速度,海底捞对于新门店的内部管理、人员培养、监督考核各个方面完全跟不上,不仅增加了不确定性,并且区域门店密度的提升也分流了区域内的单店顾客,实则1+1<2。

有错就要认,挨打要立正。面对没完没了的疫情,张勇也曾大方承认判断失误,于是在2021年下半年,海底捞开启了“啄木鸟计划”自救,说白了就是想办法削弱成本,加强管理,提高经营效率。

其中最重要的一项就是关店止血,并且特意发出公告,计划在2021年年底前关闭300家左右经营业绩不及预期的门店。最终2021年,在“啄木鸟计划”下,海底捞关了260家门店,并且有32家门店停业休整。也正是因此,海底捞2021年产生巨额资产减值损失,造成业绩螺旋爆炸。

虽说是关店保平安了,但难免一刀切,特别是对于一些还处于养店阶段的门店,你让它立马赚钱也不现实,就这么关了着实有点浪费。而随着2022年防疫进入尾声,经济环境出现转机,餐饮旅游出现复苏,海底捞又觉得自己行了,于是在2022年9月又抛出了“硬骨头计划”,开始恢复部分此前关停门店的营业,所以在2021年上半年门店数量登顶。经过了一年关店下降后,2022年下半年海底捞的门店数量终于恢复了正向增长。

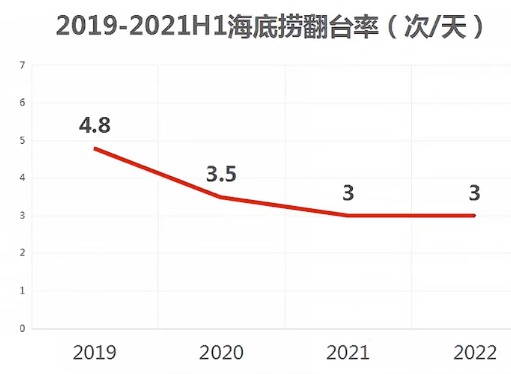

然而实际上,去年的环境大家也都知道,并没有那么乐观,防疫的放开也是在11月之后的事了,绝大部分人还经历了一波“阳过”到“阳康”。刚才我们也提到,2022年海底捞的收入端实际是下降的,从翻台率也能看出来,2022年大陆餐厅的翻台率比2021年还要差点,只有疫情放开更早一些的港澳台地区翻台率有明显改善,从3次/天上升到3.5次/天。整体来看,2022年翻台率水平也就和2021年持平,3次/天,而这远不及2019年的4.8次/天。

所以从结果上看,虽然海底捞的一系列计划明显是有效的,不过这业绩更多是“省”出来的。

首先就是占到收入比重最高的原材料成本和员工成本。2022年,原材料成本较上一年下降了25.2%,随着收入下降,原材料成本下降也是正常的,不过从收入占比来看,原材料占比从44.1%降到了41.6%,这就是运营管理运营优化“省”出来的。

员工成本方面,虽然海底捞对外宣称关店不裁员,但2022年海底捞的员工数量相比2021年从14.66万大幅下降到了10.76万,因此员工成本方面海底捞也得到有效控制,占总收入的比率从35.7%下降了33%。

除了这两大成本“省”了,还有就是服务“省”了。之前海底捞的人设是无微不至的服务,甚至有点过于热情,热情得让人难以接受的地步。然而近两年,从涨价到不免费提供牛肉粒,再到前段时间的不允许自带菜,禁止单点清水锅,只要有点风吹草动,海底捞必上热搜,甚至越来越多的人感觉海底捞服务大不如从前,不再惯着消费者。这事怎么说呢?毕竟要降本增效,以这一年海底捞的处境,降低附加服务,回归大众消费似乎也没什么错。“服务降级”的背后也确确实实是处境艰难,海底捞已经做不到不计成本的服务了。

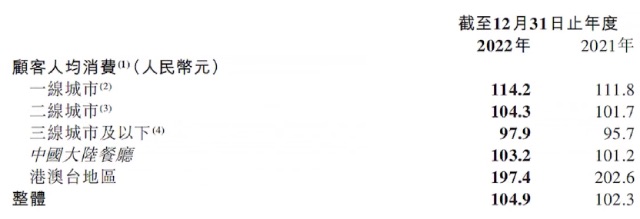

降本增效的显著结果,除了成本“省”下来外,就是2022年客单价确实提升了。

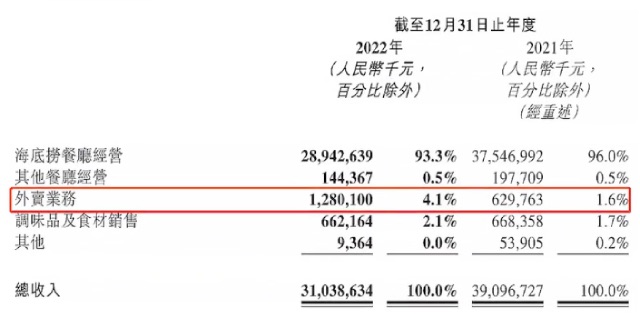

另外,在收入降低的情况下,海底捞的外卖业务表现得异常突出,2022年12.8亿的收入相比上一年直接翻倍。我不由得想,经历过一轮扩张与收缩,如果今后海底捞趋于谨慎不能靠门店数量讲故事,还能靠什么讲故事呢?外卖业务会不会成为新的增长点?

恐怕还是有点难的。目前的高增长一定程度上是因为基数小,再一个,火锅外卖同样还是门店提供服务,虽然提供了便利,但消化的可能还是同一批顾客。另外,外卖这一行也很卷,且不说火锅外卖的消费频次,就说预制菜的存在也为消费者提供了更多选择,所以外卖未来的提升空间也是有限的。

外卖不行,出海怎么样?海外业务之前不发展也挺快吗?那确实,毕竟海外市场现在还处于扩张开店阶段,增长速度是够看的。但是不好意思,去年12月,海底捞的海外业务特海国际(09658,HK)单飞了,分拆上市了,不跟海底捞一起玩了。

那海底捞还能靠啥呢?再找个地方卷呗,反正搞啥都是卷,比如刚才说的预制菜,人锅圈干得不挺带劲的吗?你也去搞呗,反正标准化对你来说也是洒洒水的事儿,你海底捞开不到1600家店就顶不住了,但锅圈的门店就开了过万家,感觉凭海底捞的品牌,如果去抢锅圈的生意,还是可以刚一刚的,反正它在一定程度上抢的也是你的生意,正面刚呗,门店一开,故事不就来了吗?

有人说海底捞服务降级了,人设崩了,没以前的特色了,那确实是,也确实不是。服务对于海底捞来说,只是差异化,而不是护城河。

{kind=link}