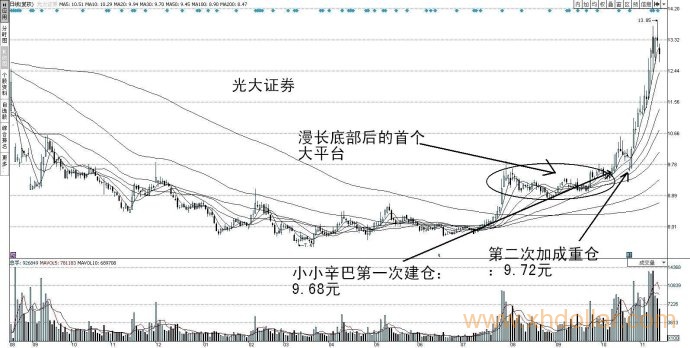

但后来想想,这个股票毕竟也是自己的第二重仓股,虽然因没买够量就飞掉很不满意,可如此不闻不问,显然也是对不起自己的帐户。因此,我再次看了看这个公告。

根据相关报道的概括:光大证券11月20日晚间公告,公司拟向包括公司第二大股东中国光大控股有限公司在内的不超过十名的特定对象非公开发行合计不超过60000万股,其中光大控股拟认购不超过2000万股。发行价格不低于10.42元/股,募集资金总额不超过80亿元,将全部用于增加公司资本金,补充公司营运资金,以扩大业务规模。公司股票将于2014年11月21日开市起复牌。

募集资金主要用于以下方面:以客户为中心拓展综合金融服务,打开业绩增长空间;以资本中介业务为核心,优化公司收入结构;境内外证券类资产收购及投入;加大信息系统的资金投入,满足业务发展需求。

公司表示,通过此次非公开发行,公司的经纪业务结构将更加合理,资管业务、国际业务以及融资融券、股指期货等创新类业务的业务规模将有所扩大、业务收入亦会提高。同时,公司通过此次非公开发行,净资本规模将得到大幅提升,这也有助于公司取得创新业务资格,拓宽公司盈利渠道。”

笔者试为解读一下。

一、筹资规模

三个不超过的限制:不超过60000万股;不低于10.42元/股;不超过80亿元;那么以最低价10.42元发行6亿股,将最少募集62.52亿元。以目前市场对券商股的热门程度,这个目标将轻松完成。

如果以最高募资额80亿,发行6亿股(或少于6亿股),那么非公开发行价格将在13.33元以上,发行股数越少,价格越高。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}