青青稞酒(002646)昨晚发布业绩预告,预计上半年亏损3300万至3700万,即业绩同比大降约247%-264.8%。天府财经注意到,公司一季度亏损446.88万,由此计算,二季度最少亏损2853.12万,亏损幅度是一季度的六倍多。

青青稞酒解释称,一季度主要受疫情影响,二季度则是销售淡季。然而,天府财经注意到,就在同日,同处西北的*ST皇台(000995)发布业绩预告,预计上半年盈利220万至325万,业绩同比增长113%至120%。*ST皇台的说法则是,二季度生产和经营受疫情影响减弱,市场明显回暖。这对青青稞酒的说法直接“打脸”。

现金流大降存货高企 回应称“合理”

就在近日,青青稞酒刚刚回复了深交所年报问询函。公司2019年在销售费用、管理费用分别增长10.87%、4.9%的情况下,营收却下降7.04%,净利润更是大降66.42%,经营净现金流下降202.28%。不过,在公司的一番解释下,这一切似乎都变得“合理”。

青青稞酒表示,由于公司对消费者消费趋势把握不到位,重要节日期间消费提档的预期不足,高酒精度、中高档产品开发滞后,对次高端引领下的渠道分级管理及资源聚焦管理不够,造成2019年营收下降7.04%,净毛利润下降9050.75万。承认了在市场、产品战略上的“不到位”。

与此同时,由于公司持续加大消费者运营和市场促销人工等方面的投入,加之控股子公司西藏纳曲青稞酒业纳入合并范围,其正处于产品导入、市场拓展期,尚未盈利,导致2019年净利润下降66.42%。

天府财经注意到,西藏纳曲青稞系上市公司与湖北劲牌成立的合资公司,上市公司持股45%,2019年西藏纳曲青稞归母净利润亏损701.88万。

对于经营净现金流大幅下降,青青稞酒则表示,2019年长期资产折旧和摊销增加866.6万,期末存货增加1.4亿。同时,为了加强与供应商的合作关系,公司优化了应付账款结算办法,期末经营性应付减少9819.09万。总体来看,现金净流量真实反映了公司实际经营情况,是“合理”的。

此外,截至2019年末,青青稞酒存货余额高达9.24亿,同比增长17.86%,占流动资产的66.87%,公司也称“合理”。原因是:公司存货主要为青稞原酒、成品酒,“年份越久,价值越高”,故存货跌价风险较低。

不过据天府财经了解,青青稞酒产品的价格并不稳定。虽然公司整体有所提价,但由于市场竞争激烈,更多的是把提价部分作为市场资源导入了市场运作,以此来拉动产品动销。比如,公司近年来加码在电商、网红直播上的布局,而线上渠道对价格较敏感,企业需要通过降价优惠来换取市场。因此,青青稞酒高达9.24亿的存货,并不能凭一句“酒是老的香”就可以高枕无忧,而公司却只计提了8.39万元跌价准备。

一季度亏447万 二季度最少亏3300万

值得注意的是,这已是青青稞酒连续第三年收到深交所年报问询函。近年来,公司业绩飘忽不定,2017~2019年分别实现净利润-0.94亿、1.08亿、0.36亿,分别增长-143.57%、214.24%、-66.42%。

到了今年一季度,青青稞酒亏损446.88万。公司称,受疫情影响,春节开始各地零售和餐饮终端基本处于停业状态,传统的走亲访友和大规模家庭聚会基本停滞,对产品动销有较大影响。不过,从2019年报来看,青海省内市场对公司的营收贡献超过70%。而青海是全国仅次于西藏的疫情最轻微省份,2月21日起确诊病例就清零了。相比之下,大多数位于疫情更严重地区的酒企一季度都实现了盈利。

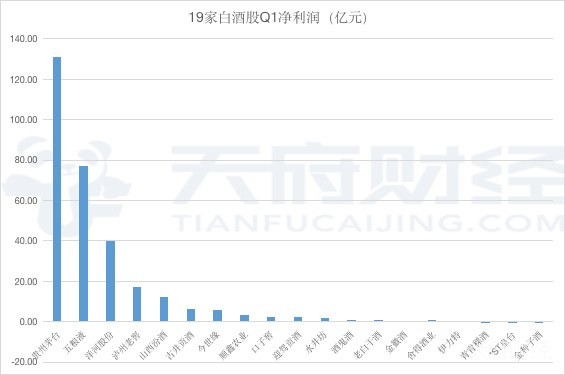

据天府财经统计,A股19家白酒企业中,仅3家一季度录得亏损,分别为青青稞酒、*ST皇台(亏损641.58万)、金种子酒(600199,亏损2621万),其余16家业绩全部飘红。

另外值得注意的是,按照青青稞酒上半年业绩预告,二季度最少亏损2853.12万,亏损幅度是一季度的6.38倍。公司将亏损原因归咎于二季度属于销售淡季,这一说法却被同处西北的*ST皇台“打脸”。

*ST皇台预计上半年盈利220万至325万,上年同期为亏损1634.08万。公司称,二季度生产和经营受疫情影响减弱,市场明显回暖,加之新品上市、招商效果显现,上半年主营业务收入较去年同期显著提升。

由此看来,青青稞酒将一季度亏损原因“甩锅”疫情已经很牵强了,再将二季度巨亏“甩锅”市场淡季,实在有些强词夺理。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}

受到疫情影响,企业利润下降,合情合理,另外不仅仅是这个原因,例如主动捐款捐物,子公司刚成立还需开拓市场等等,所以管中窥豹,井底之蛙的结果未必准确。