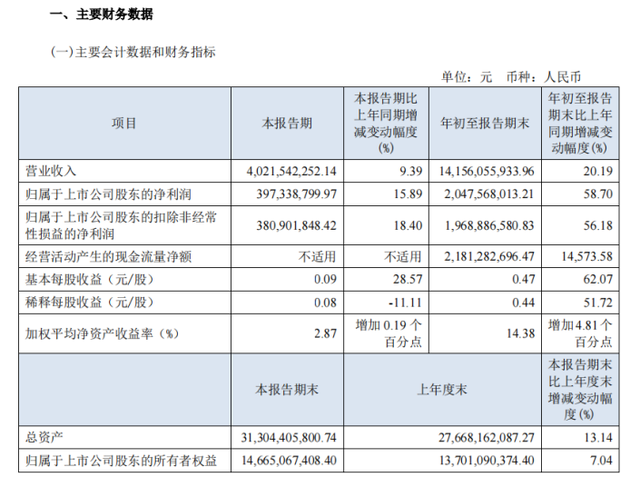

国货服装品牌全面崛起已经势不可挡,从行业领头羊海澜之家(600398.SH)10月27日发布的三季报中可见一斑。财报显示,公司三季度实现营收超141亿元,同比增长20.19%;归母净利润20.48亿元,同比增长58.7%,每股收益0.47元。

综合国力提升、经济腾飞、文化自信等因素持续推动中国产品和品牌的崛起。根据腾讯统计,近几年国货品牌年复合增长率大概在33%左右,近一半销量来自以90-00后用户(Z世代)为主的消费力量。今年,小红书发布的《2021生活方式趋势关键词》中,“国潮澎湃”首当其冲。

在大众对国产品牌的消费热潮下,市场嗅觉敏锐的海澜之家近年来紧抓国货崛起新机遇,注重自我迭代升级,持续推进品牌年轻化建设,进行产品年轻化、渠道年轻化和营销年轻化的探索,成为更懂年轻人需求、更贴近年轻人生活、更受年轻人喜爱的国民品牌。

产品端:IP联名输出爆款,加强研发提升附加值

在产品端,海澜之家将中国优秀传统文化元素融入产品设计中,而且并非只是简单地将其“拿来”为品牌所用,而是试图让传统文化的精粹能够在现代的土壤重新放出光亮。这是因为海澜之家洞察到了Z世代对衣着已经越来越不满足基本的需求,更追求其背后的精神价值和文化价值,希望能够体现自身作为中国人的文化自信和价值追求。

前三季度,海澜之家推出牛年贺岁、十二生肖、太空创想、史努比等IP系列,高动销率的背后是消费者对东方文化的喜爱和对产品的认同。面对消费不断升级,公司依托大数据,研判“Z世代”消费需求,提升休闲服饰占比,推出六维弹力裤、冰爽棉T、三防T、全能夹克等多款极致功能性单品,在满足基础穿搭需求的基础上,为消费者提供更多产品附加值。

在研发上,公司采用科技环保面料,推出抗菌系列、桑蚕丝系列、水果染等产品,在打造产品穿着舒适度的基础上,更加环保。

华金证券分析师王冯认为,海澜之家主品牌上半年IP合作输出联名爆款,提升了品牌好感和市场认可度;圣凯诺加强功能性面料的应用,加大轻商务型服装的新品开发力度,进一步满足了职场人士的着装要求;其它品牌也实现不同程度增长,OVV多方面增进与消费者的互动、扩展销售网络,提升品牌力;童装男生女生以哪咤闹海等国漫经典IP为设计灵感,演绎新经典国潮童装品牌;英氏新推出3-6岁儿童的新品牌YeeHoORAInbow,拓宽了客户群。

渠道端:线下入驻购物中心,线上入驻内容平台

在渠道端,随着互联网社交电商的崛起以及线下消费场所的迁移,顾客的消费习惯也随之转移。海澜之家紧抓消费习惯变迁趋势,线下渠道方面,调整店铺结构,持续提升购物中心店占比,同时优化门店形象,更为符合年轻人的审美观。

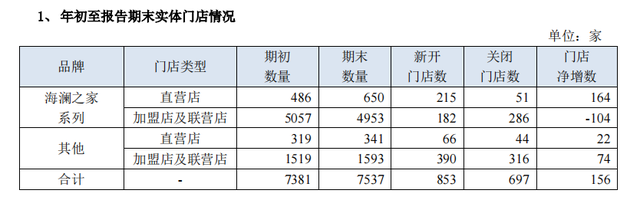

截至报告期末,海澜之家线下门店7537家;对于未来3年,公司计划继续拓展直营店,并实现500家店入驻购物中心的目标,以吸引更多优质流量。

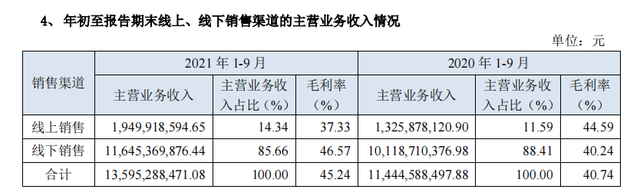

线上渠道方面,海澜之家在天猫、京东、唯品会等传统电商的基础上,入驻抖音、快手、微信小程序等社交直播平台,将流量转化为销售。报告期内,线上实现营收19.5亿元,同比增长超47%。同时,公司积极拓展新零售渠道,线上收入占总营收的比重已达14.34%。

公司在年初展望未来3~5年,线上总流水达到100亿元,也成为重要的成长驱动力。此外,疫情期间公司在门店的员工装上云店APP,与客人产生一对一的传达和沟通,并积极开展会员活动,5个月内积累了1000万线下会员。

国信证券分析师丁诗洁认为,海澜之家作为国内男装领域的龙头品牌已具有一定的规模和影响力,同时公司在疫情期间积极改革,新品牌孵化、新渠道入驻和新零售开拓有望在中长期带来第二增长曲线。据此,她预测海澜之家等品牌继续凭借较好的品牌定位和竞争优势,未来两年保持10%-15%之间的稳健增长,其中经营模式上随着更加注重新零售渠道,直营与电商的占比将扩大,增速高于整体。其他品牌圣凯诺在职业装领域表现相对平稳,保持5%-10%的稳健增长。

营销端:打出品牌组合拳,不断强化“国民”属性

在营销端,海澜之家持续优化调整营销方式,采用组合拳营销。一方面,在抖音、快手、B站、头条、西瓜、微信、小程序等平台,用大众喜爱的方式进行品牌信息流投放。发布全新的代言人宣传片,周杰伦亲身演绎,以代言人为原点,开启一波社交话题热议。同时,海澜之家还盛装亮相了2021亚洲顶级服博会,凭借黑科技产品实验室和2021春秋大秀,让所有人见证了龙头企业的高光时刻。

另一方面,亮相央视牛年春晚并冠名网络春晚,既获得了国家级媒体平台对其品牌龙头地位的认可,又收割了一波粉丝好感度和国民度;以中国品牌的情怀和使命力挺国足,取代洋品牌杰尼亚,成为中国国家男子足球队独家正装合作伙伴;以及借势航天热潮,致敬中国航天精神等宣传大事件,获取强大曝光量,进一步强化品牌国民属性。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}