近期,随着欧莱雅“面膜差价”事件持续发酵,在双11期间红极一时的“美妆新秀”,以4年净赚15亿、毛利率超76%的暴富神话冲刺“医美面膜第一股”的敷尔佳受到媒体广泛关注。

双11期间,敷尔佳在天猫第一波预售中,以388万的粉丝助力分登顶美妆新秀总榜。双11过后,敷尔佳继续依靠“医美”概念占领美妆新秀榜首,并借助薇娅和李佳琦两大带货主播吸粉数百万。

这一不俗成绩是怎么来的?据媒体报道,敷尔佳在拓客过程中乱象丛生,甚至频频触碰政策红线。比如,宣传化妆品可以微针导入、已注销产品仍在售、超“预期用途”宣传等。

合规乱象:宣传化妆品微针导入,已注销产品仍在售

据《中国科技投资》报道,在京东、天猫、拼多多等电商平台,敷尔佳方面宣称旗下冻干粉(含修护液)和精纯液可以微针导入。

敷尔佳天猫旗舰店

然而,上述产品均为“妆”字号,按照《化妆品监督管理条例》规定,化妆品只能施用于人体表面。

尽管敷尔佳小红瓶和小白瓶2款产品的备案已于2021年8月18日注销,但在天猫敷尔佳旗舰店,小红瓶、小白瓶、小绿瓶三款产品均在售,京东和拼多多则仅有小绿瓶。

国家药监局官网

对此,有健康医疗领域律师指出,经营未备案的普通化妆品,可由药品监督管理部门没收违法所得、违法生产经营的化妆品。

随后,天猫敷尔佳旗舰店下架了小红瓶和小白瓶,天猫敷尔佳旗舰店、拼多多敷尔佳官方旗舰店也删除了小绿瓶的微针宣传,但在京东敷尔佳官方旗舰店,小绿瓶宣传图中仍配有“推荐配合微针使用”文字。

另据《北京商报》报道,敷尔佳白膜(医用透明质酸钠修复贴)涉嫌“超预期用途”宣传。

敷尔佳官方经销商提供的海报显示,该产品可以抗敏感、补水保湿,适合痘痘肌、敏感肌及问题肌肤。天猫旗舰店客服也表示,敷尔佳白膜融合药用级透明质酸钠原料,透明质酸钠具有补水保湿的功效。

但敷尔佳白膜是所谓“械字号面膜”,根据国家药监局官网信息,其适用范围/预期用途为用于轻中度痤疮、促进创面愈合与皮肤修复;对痤疮愈后、皮肤过敏与激光光子治疗术后早期色素沉着和减轻瘢痕形成有辅助治疗作用。

2020年1月,国家药监局发文指出,医用敷料属于医疗器械范畴,应在其“适用范围”或“预期用途”允许的范围内,由有资质的医生指导并按照正确的用法用量使用,不能作为日常护肤产品长期使用。

业内人士指出,医疗器械范畴的医用敷料和化妆品范畴的面膜有本质区别。前者主要针对术后或皮肤极度敏感情况下的舒缓镇静,不能作为日常护肤品长期使用,不得含有美容、保健等宣传性内容。超出“适用范围”或“预期用途”允许范围的宣传属于夸大宣传。

此外,拥有二类医疗器械注册证的敷尔佳白膜,销售主体应具备相应的经营资质。

但从敷尔佳官方拿货销售不用这些“繁琐”的手续,哪怕仅是提供美甲店的照片或者代购半年以上的朋友圈,便可以批发价进货销售。

尽管营销宣传中套路满满,却并不妨碍敷尔佳在市场上疯狂吸金,因此也被质疑抽“韭菜们”的智商税。

暴利生意:毛利率超76%,仅2名研发人员

招股书显示,敷尔佳主要从事专业皮肤护理产品的研产销,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等其他形态产品。

不过天府财经网注意到,这其实是一家几乎无研发、无专利,2021年之前连生产线都没有的“贴牌”面膜销售公司。

公司成立时间不长,2017年11月成立敷尔佳有限,2021年3月改为股份公司,2021年9月便瞅准时机冲刺创业板。尽管成立仅4年,公司已拥有多个年销售额过亿的单品。

根据弗若斯特沙利文的分析报告,2020年,敷尔佳贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比21.3%;其中医疗器械类敷料产品占比25.9%,排名第一;化妆品类产品占比16.6%,排名第二。

凭借在细分赛道领先的市场地位,敷尔佳的业绩很能打。

2020年,公司实现营业收入15.85亿元,净利润6.48亿元,这一业绩已经打败80%以上的A股公司。今年一季度营收3.47亿元,净利润1.73亿元。

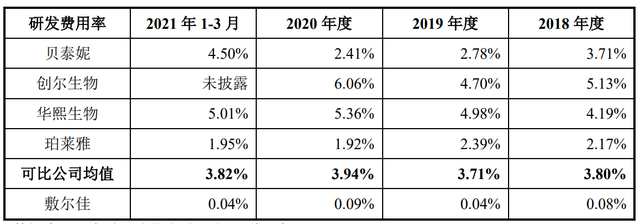

尽管业绩主要靠营销驱动,公司2020年销售毛利率却高达76.47%,今年一季度达76.78%,且多年来较为稳定,盈利水平连贝泰妮(300957)、创尔生物(831187)、华熙生物(688363)、珀莱雅(603605)等研发投入远高于它的企业也不遑多让。

据天府财经网查询,2020年,贝泰妮、创生生物、华熙生物、珀莱雅销售毛利率分别为76.25%、82.54%、81.41%和63.55%。而同期,四者的研发费率分别为2.41%、6.06%、5.36%和1.92%,敷尔佳则只有0.09%。

报告期(2018-2020年及2021年一季度)各期,敷尔佳的研发投入分别只有30.78万元、60.39万元、147.97万元及13.2万元,而其研发费用主要由人员薪酬费用、第三方服务及材料费等组成。

截至2021年3月31日,公司共有员工291人,其中研发人员仅2名。截至招股书签署日(8月31日),研发人员上升为6个。

而据天府财经网查询,贝泰妮、创尔生物、华熙生物、珀莱雅截至2020年底研发人员分别为104人、63人、377人和196人。

贝泰妮从事皮肤护理相关医疗器械产品的研产销;创尔生物应用活性胶原生物医用材料制备关键技术,进行活性胶原原料、医疗器械及生物护肤品的研产销;华熙生物主营产品为透明质酸原料及其他生物活性物质、医疗终端产品和功能性护肤品。

正是应了一句话:干得好不如卖得好。

营销“狂魔”:近一半募集资金将用于品推

看看敷尔佳是怎么开展营销推广的。

报告期内,公司的销售费用分别为2137.03万元、1.15亿元、2.65亿元和3368.84万元,销售费用率分别达5.72%、8.6%、16.75%及9.71%,增长很快。

其中,宣传推广费是绝对的大头,能占到销售费用的六成,甚至八成。比如2020年就砸了1.66亿元用于宣传推广,占当年营销费用的62.62%;今年一季度宣传推广费占到营销费用的83.56%。

敷尔佳的宣传推广形式多样,包括明星代言、冠名综艺、影视剧广告植入、新媒体推广等。

线上,公司把钱投入了天猫直通车、钻展、品销宝等头部电商平台,为的是曝光度;同时开设考拉海购、抖音、微信小程序等,拓宽获客渠道。

为丰富营销内容,敷尔佳还分别与天下秀广告公司、剧星传媒(833153)、北京微播易科技、龙采科技集团、上海瑟尚网络科技等合作,通过后者提供的各类新媒体营销推广和品牌宣传服务,在抖音、B站、小红书、微信、腾讯、百度等平台不断刷存在感。

形象宣传推广,也是一笔不菲的投入。2019年、2020年和2021年一季度,敷尔佳分别投入了1862.41万元、6907.83万元及318.45万元,用于品牌形象代言支出及综艺、影视剧冠名等广告支出。

公司先后与袁姗姗、邓伦签订品牌代言协议,又先后冠名、赞助《花花万物2&3》《妻子的浪漫旅行4》《谁是宝藏歌手》、金鹰剧场等综艺及影视剧场。

在线下,敷尔佳还有美博会展位费及相关支出,2020年受疫情影响,全国各地美博会多有延期、取消,当期展会费支出相对较少,为66.6万元。2018年、2019年和2021年一季度,该项支出分别为92.36万元、178.71万元和65.94万元。

尽管2020年1年耗了2.65亿元的销售费用,敷尔佳仍不满足,根据募投计划,公司拟将近一半募集资金(8.85亿元)用于品牌营销推广,金额差不多是报告期内销售费用之和的2倍。

此外,生产基地建设项目拟投入6.55亿元,另拿3亿元补充流动资金,研发及质量检测中心建设仅投入5691万元,是4个募投项目中预算最少的,仅占总募资额的3%。

据天府财经网统计,报告期内,公司销售费用累计达4.36亿元,研发投入累计只有252.34万元。截至招股书签署日,仅取得一项包装盒外观设计的授权专利。

别说研发了,实际上,敷尔佳过去几年连生产都是“裸奔”的,主要就是靠营销打天下。

“贴牌”销售:上市前高溢价突击收购工厂

敷尔佳称,自己拥有产品用料配方及配比和生产工艺等专有技术。但仔细看来,有点不像那么回事。

招股书显示,2017年敷尔佳有限成立后,从华信药业继承了皮肤护理产品业务,同时也继承了其一贯打法:哈三联(002900)负责产品的独家生产,华信药业负责独家销售、推广和品牌运营维护等,直到2018年5月华信药业停止经营,敷尔佳有限继承了销售推广的衣钵。

上述情况直到2021年2月才有变化:哈三联以其持有的北星药业100%股权评估作价,向敷尔佳有限增资,即敷尔佳有限通过换股方式收购北星药业100%股权。

北星药业正是哈三联专门从事化妆品和医疗器械生产及销售业务的全资子公司。交易完成后,哈三联获得敷尔佳有限5%的股权。

需要指出的是,当时北星药业可辨认资产公允价值仅435.53万元,交易价格却高达5.7亿元。也就是说,为了这次收购,差额约5.66亿元被确认为敷尔佳的商誉。

天府财经网注意到,北星药业2020年净利润为-2.5万元,总资产348.5万元,但到了2021年3月底,总资产就变成了1.06亿元,前3月净利润238.98万元。

除了突击收购生产厂商,敷尔佳上市前干的另一件事就是大举分红。

2019年、2020年,公司刚刚进行了9轮累计10.42亿元的分红。不过值得注意的是,这2年的分红,实际都进入了当时仅有的2位股东——张立国父女的口袋。

天府财经网注意到,最后一次分红(2020年11月28日)之前,张立国和其女张梦琪分别持有公司80%和20%股权。直到2020年12月24日,公司进行员工激励,此后敷尔佳的股东名单才热闹起来的,但此时已经分红完毕。

实际上,截至今年一季度末,公司账上还躺着6.93亿元货币资金,但“不差钱”的敷尔佳刚分红10多亿,就要来A股募资近19亿,特别是拿3亿元补充流动资金,实在有点耐人寻味。

感觉这么一场IPO下来,敷尔佳生产基地、研发与质量检测中心都有了,再也不用“裸奔”了,也有更多的弹药继续砸钱品牌营销推广了。只是,在资本市场日益警惕“圈钱”式上市、利用上市“造富”的当下,张立国的如意算盘还能打得响吗?

天府财经网注意到,敷尔佳创业板注册申请于9月7日获受理,9月30日进入问询环节,随后2个月再无新的进展,公司至今也未披露首次问询回复。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}