近日,螺蛳粉品牌臭宝宣布入驻零食很忙渠道,双方共同发起露营主题活动,线上线下联动引爆热销浪潮。前者是螺蛳粉品类黑马,多款螺蛳粉产品长期霸占抖音电商榜单前列,今年7月入驻全国山姆会员商店,是山姆合作的唯一螺蛳粉品牌;后者是迅速崛起的新兴零售渠道代表,不久前宣布拟投资5亿元在长沙雨花区建设数字化总部供应链中心。

臭宝和零食很忙的联动引起了业内的广泛关注,也传达出品牌和渠道的关系正在悄然改变的信号。

有没有想过几个问题,为什么品牌们都在做全渠道布局?为什么一些新兴零售渠道在崛起?零售业将迎来哪些变化?接下来,伯虎财经和大家一起解读。

01 从各自为阵到打出组合牌

“茅台推出i茅台”、”小米加速线下提速”、”格力直播带货“……这些品牌战略的背后,折射出的是依赖单一渠道的零售时代已经过去了。

渠道为王,被看作是品牌厂商战略级别的事情,一家优秀的企业都有一套专属的渠道覆盖模式。

过去,娃哈哈依靠一张覆盖近万家经销商、数十万批发商、数百万家销售终端的联销体网络,使得娃哈哈的新产品能在最短的时间铺向全国。而经营了34年的娃哈哈,也选择在去年7月正式发布旗下电商平台快销网,表示要线上线下一体化。

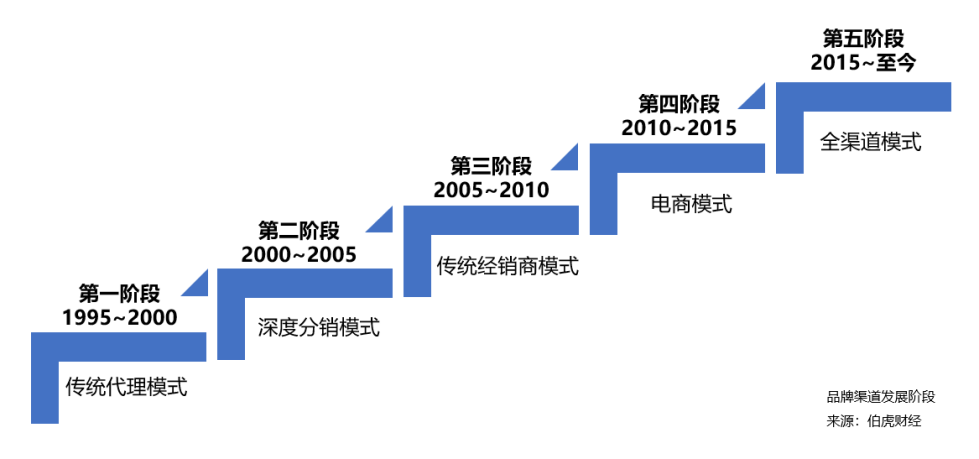

回顾中国快消品过去近30年的历史,可以看到品牌与渠道间的关系亦近亦远。伯虎财经将其分为5个阶段和大家探讨下:

1995年,大批中小型工厂出现,产品处于供不应求阶段,品牌与渠道属于各自为阵,代理商自己干,企业只管提供产品,此时处于第一阶段的传统代理模式。

2000年,品牌开始意识到过去粗放的渠道分发模式已经行不通了,需要对渠道进行优化,如可口可乐的”101″,厂家代理KA三方合作等,第二阶段的深度分销模式开始出现,而这套模式到现在还在使用。到2005年,越来越多快消品涌出,新生品牌商需要建立地方经销商渠道网络,降低运营成本,第三阶段的传统经销商模式营运而生。2010年起,市场疲软、增量难题让品牌开始意识到需要拓宽线上渠道,一些新品牌开始涌现,凭借强大的营销团队抢夺市场份额,迎来第四阶段电商模式。

到如今,茅台、五粮液、娃哈哈等传统企业意识到了危机感开始进行全渠道布局,品牌发展正式迈入第五阶段,全渠道布局。与此同时,新品牌也呈百花齐放的局面,老品牌向线上拓展,新品牌向线下扎根。

从各自为阵到严重依赖经销商再到全渠道布局,可以看到品牌正在拓宽并且细分渠道。此次臭宝入驻零食很忙,也正是品牌对线下渠道布局的进一步深化。

说到臭宝,它的基因里就自带线下作战DNA,入驻门店数万家,从山姆、盒马到大润发等600余家主流KA及地方性连锁系统等。

作为近一年螺蛳粉品类里最火的品牌,臭宝在线上早已形成巨大影响力,不仅成各榜单的”常客”,更是得到罗永浩等多家头部直播间主播的强力推荐。

尽管成绩非常亮眼,对于新消费品牌而言,打好渠道战才是建立品牌长青的根基。

从线上主流电商平台、即时零售平台,到线下主流KA、地方性连锁系统,品牌通过不同渠道来满足不同消费者多样化的消费习惯,打造多元消费场景。

入驻零食很忙渠道不仅是臭宝品牌基于对当下休闲零食消费者日益增长的即时购买需求的洞察,也意味着螺蛳粉品类黑马开始发力万亿休闲零食赛道,给市场带来巨大的想象空间。

仔细观察,越来越多品牌根据产品调性来选择不同的渠道。以江小白为例,常见餐厅大排档,元气森林则常见连锁便利店,而螺蛳粉作为一个大品类,消费场景更广泛,与集合类零食渠道的适配性较强。

02 品牌”下探”,渠道”流量”为王

作为平价的零食集合店,零食很忙起步于2017年,在全国拥有超1800家门店。辐射的消费人群也较广,还获得了红杉中国与高榕资本联合领投的2.4亿元A轮融资,在众多零食集合店中脱颖而出。

与竞争激烈的一二线城市比较,创始人晏周认为人口占比达70%的三四线城市可以为零食集合店开辟出黄金市场,通过量贩式散装售卖、分区陈列等方式一铺开就超过1600个SKU。

但当下所有的线下渠道,都无一避免面临”流量”问题,比如产品如何差异化、大品类怎么挖掘。曾经的湖南区域龙头步步高为了打造商品差异化,会要求门店商品与当地其他企业商品差异化率达到50%,每个月会淘汰换掉4%-5%的末尾商品;而驰骋商界的沃尔玛,超市里75%的产品都是流量产品,剩下的25%才是自有品牌。

对零食很忙来说,臭宝的入驻无疑是非常好的手。

今年7月,臭宝品牌就入驻了山姆全国门店。要知道,山姆作为零售行业的标杆之一,它对入驻品牌非常严格,其货架上的商品,被很多人看作是品质天花板。

品牌研发力、产品复购率、品类优势是关键的三点。

对于渠道而言,首先是打造产品的差异化,而臭宝螺蛳粉凭借出色的产品力有望成为零食很忙的明星单品。我们先来看它的品牌研发力,臭宝之所以在短短时间内能排名抖音螺蛳粉品类前列,源于在产品上的重仓投入。

臭宝品牌一开始就走了一条”往深往重”的发展路线:做实业。在柳州当地投资建厂、合作建设稻螺、竹笋等原材料种植示范基地,并在加工生产、供应链搭建、仓储物流到渠道销售等环节都投入大量的人力和财力组建专业团队。这一系列动作,让品牌建立起了自己的供应链壁垒。

我们再来看产品复购率,对于线下渠道来说”流量”非常重要。”越是小众品牌流量越小,如果定价较高,就把消费者推得更远了。”一位大卖场采购负责人和伯虎财经说道。臭宝螺蛳粉作为爆款产品,流量自然不用多说,它的入驻无疑对渠道来说有着重大的意义。

此外臭宝品牌自带的IP流量将赋能零食很忙,从而精准吸引到更多年轻消费者;并且臭宝有着自建供应链,其产品优势也将给零食很忙带来更高的溢价空间。

而说到品类优势,螺蛳粉品类无疑是今年的速食品中爆火的品类,而臭宝作为行业内首个提出”爆有料”即以丰富配料满足消费者的螺蛳粉品牌,其”臭宝爆有料柳州螺蛳粉”上架即售罄,预售期一度排到20天后,一举打破行业产品同质化局面,也足以体现臭宝作为品类黑马的爆款打造能力。

对臭宝品牌来说,零食很忙所带来的是下沉市场庞大的渠道网络,有利于其搭建完善的品牌渠道体系,建立品牌认知;从渠道定价上来看,相比商超、传统的夫妻便利店,零食很忙定价更有优势,对新品牌而言是个不错的选择。此外,零食很忙拥有完善的零售系统,可以帮助臭宝强化品牌力,增强品牌盈利能力。

伯虎财经认为,这次双方联动是相互成就的。

可以看到,越来越多快消品在”下探”,而渠道所苦恼的”流量”问题也在品牌那里找到了答案。

一个投资布局正在发生改变,未来,针对只做线上单一渠道的品牌,投资比例会明显下降;但针对线下实体连锁类品牌,投资依旧火热,而且势必是个新趋势。

03 1+1>2的结合

从臭宝与零食很忙的联动来看,一个值得关注的趋势是,品牌和渠道的关系悄然发生改变。

新兴零售渠道正在异军突起,与商超、小卖部、大卖场、便利店等渠道不同的是,零食很忙通过差异化的打法来拥抱品牌。

零食集合店这门生意,本质上是零售生意,是流通生意,是渠道生意。

和常规的消费品生意不同,由于涉及的SKU太多,有品牌力的产品更容易建立清晰的品牌认知。因此作为新兴零售渠道的零食很忙与螺蛳粉赛道黑马臭宝品牌的联手,想象空间非常大,也为行业打造了品牌和渠道联动的范例。

伯虎财经认为像零食很忙这样的新兴零售渠道在拓展市场的过程中可以做到3点:

1.与”会玩”的品牌合作,通过品牌联动实现破圈,可以更高效建立大众对渠道的认知,为进一步拓展打下基础;

2.与产品力强、供应链实力强的品牌合作,满足消费者需求的同时可以保证产品品质;

3.将品牌的线上影响力转化为线下购买力,从而带动门店动销。

可以看到,当前零售渠道正在面临分水岭,过去的商超、小卖部、大卖场等传统渠道想要持续获得”流量”,必须与品牌进行精准的匹配合作,从而满足消费者的需求。

新兴零售渠道,市场大有可为。

从当前趋势来看,零售业将持续迎来”下沉”浪潮,伯虎财经也希望未来有更多的品牌和渠道能够强强联合,满足日益多样化的市场需求,共同为行业创造新增量。

本文转载自伯虎财经(bohuFN) 作者|阿桃,内容可能有删改,文章观点不代表天府财经网立场,转载请联系原作者。

{kind=link}