用户在借贷宝借700 一周后要还3000

借条的风控如何做?

“需要你的芝麻分高于500分,还要提供身份证、地址、手机号,并上传手持身份证照片。”平野称,但这样还远远不够,他们还要搞定通讯录。他们会要求用户,下载一个QQ同步助手或网盘,将通讯录同步,让用户告知账号和密码,然后他们再去下载通讯录。拿到这些数据后,他们才敢放款。

借条的利息,高得吓人。

“这群人风险太高,所有肯定要用高利息来覆盖高风险。”平野称。

“现在大部分借条的利息,都是这么操作,700元,借7天后,要还1000元;1000元,借7天,要还1500元。”平野称。

用户苏毅尧如今已借了7个借条,到手7700多,应还1.3万,加上逾期罚金,如今已滚到了5.2万。

而借款时长,均是一周。

“你先要在借贷宝平台上,加超利贷的人为好友,然后他们要求我发布2000元的借条。”苏毅尧称。第一次,超利贷的人会在借贷宝上,给他500元,然后苏毅尧把500元再给对方转回去;接着对方再给他500元、300元,都需要转回去。直到最后转的700元,才是最终到手的钱。也就是说,苏毅尧借了700元,却在借贷宝上欠下2000元的借条。

这2000元的“借条”,就成为对方的筹码。因为苏毅尧不太可能去借贷宝上还钱,因为除非还2000元,否则不可能“销条”。他只能通过线下或其他方式还钱,然后让超利贷的人来“销条”。

“对方会让我在微信上,把1000元转给他。”苏毅尧称,最坑的是,很多时候,他将钱还了,超利贷的人根本不“销条”,还将他直接拉黑。“借贷宝会催收我,让我还款。我和他们沟通,说实际上已还款了,还能提供转款记录,但借贷宝不认。”苏毅尧称,这种时候,他只能再往借贷宝的借条里还款2000元,才能销条。

这相当于,借了700,却还了3000。

“私下这些转款行为,我们很难去定性。”借贷宝的客服人员称,“万一是好友间的转款、红包呢?如果我们私自消除借条的话,很可能引发纠纷”。客服人员建议,这种情况下,当事人最好报警,如果警方介入的调查或法院判决,并提供相关证明,他们可以“申请停止催收”。“千万不要和网上的陌生人发生借贷行为,一定要是熟人间的借贷才可以。”客服人员反复强调。

如此来看,超利贷借条的贷款条件简直“蛮不讲理”,为何借款人还能欣然接受?

“他们太缺钱,没钱的时候,什么条件都可以接收。”平野称,这群人就如对借贷上瘾了,“毒瘾发作,你怎么可能抵抗”。

女生逾期P裸照 男性逾期P殡仪馆照片

超利贷借条就如一个深渊,一旦踏入,根本没有逃生的机会。

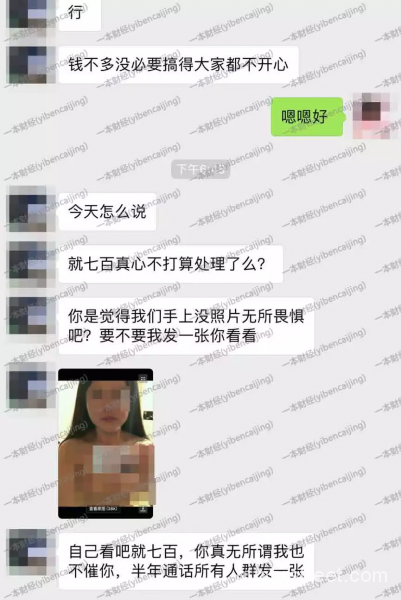

借条的逾期罚金极高,拖欠一天,就要罚两三百元。

如果不还?“那最黑暗的一幕就要开场了。”平野称,超利贷借条的催收,是极为野蛮的。如果是女生,他们会将女生手持身份证的照片,P成裸照,然后威胁借款人,如果不还款,就直接群发给借款人的亲朋好友。如果是男性,就P成躺在殡仪馆的照片。

“我们团队里专门招了一个设计,就干这个事。”平野称,寄一个小骨灰盒、P照片,这是比较常用的手段。

在这种高压下,很少有借款人经受得住。

平野正在将成千上万的用户拉入深渊,榨取他们最后一滴油水。尽管挣钱越来越容易,平野却越来越恐慌,因为每一步都是“危险”的,每一分钱都不干净。

“我们的办公室藏在一个地下室,连外卖都不敢点。”平野称。

凝望深渊者,也必将被深渊凝望。

(文 | 零和 戈森 本文中的借条模式,特指“超利贷借条”,应受访者的要求,文中部分人名为化名)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}