拍拍贷是最早的P2P机构,从其数据可以看出这样一个惊人的事实:在国家治理现金贷之后,社会对现金贷的需求不仅没有放慢,反而增加。而暴力催收,打爆通讯录的做法并没有收敛。

那么,究竟是哪些人在承受高额利息从拍拍贷借钱?

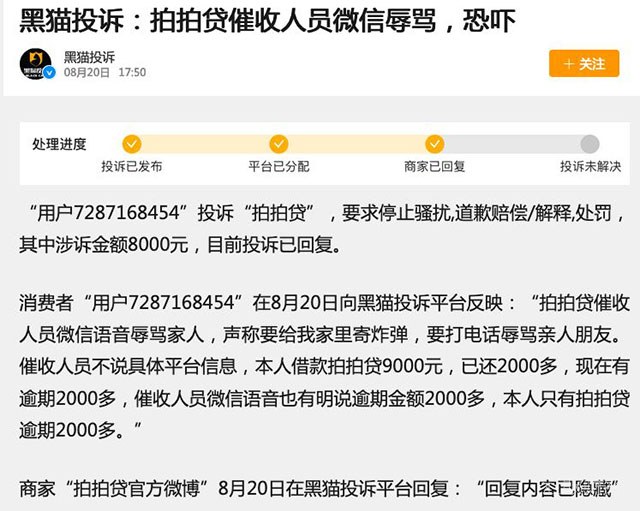

拍拍贷的业务介绍显示,平均借款人20到40岁,在三四五线城市平均贷款金额是3400元,平均贷款期限为9.6个月。投资人累计到达69万,平均投资资金85000左右。

拍拍贷是最早的P2P机构,从其数据可以看出这样一个惊人的事实:在国家治理现金贷之后,社会对现金贷的需求不仅没有放慢,反而增加。而暴力催收,打爆通讯录的做法并没有收敛。

那么,究竟是哪些人在承受高额利息从拍拍贷借钱?

拍拍贷的业务介绍显示,平均借款人20到40岁,在三四五线城市平均贷款金额是3400元,平均贷款期限为9.6个月。投资人累计到达69万,平均投资资金85000左右。

来源:花朵财经 原标题:360金融的吃相会改善吗? 上周五晚间,三六零(601360.SH)公告称,公司拟按照1.42388元/股的交易价格,受让天津金城银行5名原发起股东合计持有的9亿股股份,交易对价12.81亿元,交易完成后公司直接持有金城银行30%股份,成为第一大股东。 至此,金城银行成为继字节跳动、腾讯、阿里之后,第三家控股商业银行的互联网企业。 对于360来说,一切,似乎正在往好的方向调整。然而,结合360近几年一系列的资本动作,不难发现所谓的重大利好,对于360更像是杯水车薪。 360借条,吃相难看的“普惠”金融 市场上打着360旗号的品牌进行营销的,有两家,一家掌控“融360”的北京融世纪信息技术有限公司。这家企业与360集团并没有过多交集。 另外一家,则是和360有直接关联关系,掌控“360借条”产品的上海淇毓信息科技有限公司。 上海淇毓信息科技有限公司背后的真正话事人,是360集团掌舵人周鸿祎。 搜索国内平台关于360借条的投诉信息,不难发现和其他两大巨头借助流量和业务模式开展普惠金融不同,360借条,似乎在一开始就用上了高利息,强催收的野路子。 在聚投诉平台上,关于360借条的投诉量达到9896次,位居金融类产品投诉量前列。 而在新浪旗下黑猫投诉平台上,360借条投诉量则达到11037次,也成为重点金融类投诉对象。 客户投诉的主要诉求,集中在以下几个方面: 第一,利息过高,存在暴力催收,爆通讯录呈常态。 现在借贷平台留取通讯录作为催收依据,已经成为常态。但是像360借条这样收取高额利息之后,仍旧对借款人不依不饶的,在一二线互联网品牌中,还比较少有。 “10多分钟打5个电话”,成为360借条催收的常态化操作。 第三,利用软件漏洞,推荐其他高息贷款APP,阻止客户注销账户。 除了在收取高额利息和极限催收上“下功夫”之外,360借条背靠国内最强的网络安全公司,…

早几天,在一个由公安部网络安全保卫局、广东省公安厅网警总队等共同主办的“2019年网络安全专题发布会”上,国家计算机病毒应急处理中心常务副主任点名了几个涉嫌超范围采集个人隐私、恶意扣费的App。包括金山词霸、墨迹天气、分期宝等。 分期宝,这个被监管点名的App,背后还有一系列不为人知的秘密。我们经过一系列的股权关系穿透发现,分期宝或是现金贷APP。 今日头条主管金融的副总裁,掌控着数家壳公司,曾集中注册了15个现金贷APP,持续发放砍头息高达1440%的小额现金贷。直到2019年初,大部分APP仍然活跃在地下现金贷社区里。至今,这15个APP已下架非法现金贷产品,改为从事导流业务。 变种714高炮 分期宝,从高利贷App,其中更是充斥着各种714高炮。 在分期宝,借款3000元,实际到账2100元,5天还一期,每期还976元,一共需要还6期,也就是本金加利息一共要还5856元。 5天还一期,总共30天,30%的砍头息,实际年化利率高达280%左右。这是714高炮的新变种。至于催收问题,分期宝App所掌握的13项权限——读取已安装应用列表,读取通讯录和通话记录、读取短信、读取并修改或删除SD卡中的内容,直接拨打电话号码、拍摄照片和视频。随便哪一条,都能把你治得服服帖帖。 高利贷公司背后的今日头条副总裁 监管点名的直接原因,是分期宝超范围收集个人信息。不过,分期宝还存在更为严重的违规问题。 根据企查查显示,北京奇点加速科技有限公司成立于2017年6月,注册资本为100万元人民币,法定代表人和唯一股东为自然人彭秋婷。这家公司登记的网贷软件有“分期宝”、“贷款快手”、“现金快贷”等三个,登记批准时间为2017年8月至2017年11月。 另外,腾讯应用宝检索信息显示,“分期宝”的开发者为北京奇点加速科技有限公司。“现金快贷”开发者则为七久科技发展(北京)有限公司(以下简称“七久科技”…

来源:网贷天眼 叮咚一响,钱就到账。想想这个画面,是不是就很美滋滋? 但你可曾想过这样的画面:银行卡里多了一笔钱,但你唯恐避之不及。 就在今年9月份,不少用户投诉遭遇了有钱到账却惊恐不已的一幕,他们想不明白,只是在APP上看了下,明明没有借款,却偏偏被强制下款,利息还高得吓人,明显就是遇到了高炮平台。 “想不到!想不到!!中原消金推荐的产品竟然这么坑。” 更令他们意外的是,竟然是持牌的中原高利贷。强制下款。” 类似投诉的内容还有很多,黄先生表示,他在9月1日晚在中原消金App里下载了雅思兰贷,在未确认借款的情况下也被强制下款,借款2000元,实际到账1280元,借款期限6天。 按照这样的案例算下来,雅思兰贷借款年化利率已超3000%。 不仅是雅思兰贷,中原消金还为蚂蚁上树等多家高炮平台导流。 例如,9月8号“无面男”在黑猫投诉上发帖:“在中原消费金融申请额度失败后,中原消费金融平台推荐蚂蚁上树贷款,我申请了额度,但是看到1600元额度,借6天利息915元,我就放弃了,但是蚂蚁上树强行放款……” 据媒体报道,中原消费金融客服未否认为蚂蚁上树导流,仅回应称,APP前端有明确话术提示平台与其无关,只提供转下载接口。 根据近日互金商业评论的报道,中原消金APP不再推荐“雅思兰贷”、“蚂蚁上树”等高炮APP,仅为4家贷款平台导流,分别为360。 这也意味着,被用户大量投诉为“714高炮”导流以及媒体的曝光之后,中原消金已下架相关支付宝注册用户的易分期产品。 再来看中原消金的出身,其注册资本8亿人民币,股东为中原银行和上海伊千网络信息技术有限公司共同出资发起设立,持股比例分别为78.12%、21.88%。 公开资料显示,中原银行主要股东为河南投资集团和永城煤电控股,这两家公司背后最终控制人均为河南省政府。 而伊千网络,是中民未来控股集团有限公司旗下全资子公司。中民未来的控股股东,为中国…

滚滚长江东逝水,浪花淘尽英雄。 监管政策、行业数据、重点事件、代表性平台案例等多个维度客观记录这段历史。 以史为鉴,以知兴替。 某网贷平台创始人:“我们经历过投资机构门庭若市的盛况,也遭遇过被人赶出会议室的窘境。” 2007年,创立了彼时国内最大播客网站“菠萝网”的顾少丰,毅然决然地关停掉了这个网站,原网站维护人员保持不变,一个名为“政府工作报告。受政策东风影响,无数嗅得商机的创业者投身此行业,资本亦望风而动。 国资系、上市系、风投系、民营系等诸多背景流派粉墨登场。 那个时候大家都还很年轻,不知道这个热火的行业未来将承受什么。大家几乎都以为自己坐在了风口上,能飞上天与太阳肩并肩,只是后来,有些风口喷出来的是岩浆。 有人“捞一票”之后远遁异国;有人“走钢丝”之后锒铛入狱;有人“流动性危机”之后黯然退出;有人秉承“普惠金融之心”咬牙坚守;有人对此行业心灰意冷掉头转型。 本文摘取了这段波澜壮阔历史中的诸多事件,这其中包含制度模式上的创新、风险事件的案例、逐步完善的监管体系。 导语 制度模式篇 第一家真正意义上的P2P成立 第一家线上线下相结合的公司 第一家提出“刚兑”服务的平台 第一家推出优选理财计划的公司 第一家行业门户网站的成立 第一家过亿美元的融资 第一次提出“去担保化” 第一家银行系平台于2013年成立 金融科技第一股 “趣店”的争议上市路 行业风险篇 第一家倒闭的公司 第一家跑路的公司 行业遭受首次密集型黑客攻击 第一个亿元大标的出现 最著名的“多头借贷”借款人 跑路最快的平台 最臭名昭著的平台 社会“讨伐”的“裸条事件” “最不可能出事的平台”倒下 P2P网贷行业最严重的信任危机 监管动作篇 第一份监管关于风险的提示 八部委调研互联网金融关注P2P网贷 互联网金融首次写进政府工作报告 第一部行业基本法 “国字头”自律组织的成立 行业铭记“8·24” “银行存管”成为行…

在聚投诉平台此前公布的2019上半年互金未解决投诉量排行榜中,造艺科技“荣登”榜首。这家公司突然榜上有名,并不是因为高利贷,而是因为该公司在借款人没有贷款成功的情况下,恶意向借款人收取费用,且不予退还,被大量投诉。 与其他商家不同的是,上榜的造艺科技、跃吉科技、两橙科技的业务,系为用户提供个人风险等级评估服务。评估后,为用户展示或推送借款产品,而是否能通过其展示的借款产品借款,与评估分数无关。 通过梳理相关投诉案件,造艺科技被投诉内容涉及无故扣款、诱导借款、隐含扣款授权、不同意协议不贷款也强行扣费、拖延退款、给高炮引流、关联30多个“马甲”一起引流等。 其中投诉问题最多的就是无故扣款、恶意扣款。大量投诉用户表示,其在自己不知情的情况下,以风险评估等名目从用户银行卡偷偷扣费,而且退费极难。 面对这些投诉,造艺科技回复称,299元是“评估费用”、“额度评估服务费”、“反欺诈评估服务费”,而且是在用户同意了协议的情况下扣钱的。 但经过深入调查,造艺科技所说的用户同意,是第三方支付机构自动扣款。 平台在隐含代扣协议里还写着,如果因用户银行卡账户余额不足导致扣款失败,平台将会对该银行账户信息进行持续查询,并根据查询结果持续进行自动扣款,直至扣款成功为止,且协议还表示平台有权随时修改协议内容,如果用户继续使用平台服务,即同意并接受修改后的协议并受其约束。 有用户表示,在注册完成后,即使没有进行信用评估,也依然被扣除299元的评估服务费。 除了恶意扣款,造艺科技的退款处理方式也是套路满满,造艺科技客服疑利用投诉平台“同一案件只能投诉一次”的规则,向用户做出撤诉退款的虚假承诺,要求用户先结案再退钱,而有用户称自己结案后造艺科技并未退款。 此外,天下哥今日登陆聚投诉平台查询,造艺科技关联现金贷平台偷偷扣钱等相关投诉仍在激增。 据了解,造艺科技(也叫“造艺技术”)全称上海造艺网络技术有限公司,…

{kind=link}