3、经济数据不足以支持加息

就业市场方面,美国8月份的非农就业增加人数不仅弱于普遍预期,而且工作总时数下滑也指向当前季度的GDP反弹势头乏力。虽然美国6、7月非农就业足够强劲,表明在面对经济增长滞缓之际,就业状况未大幅恶化,但从8月份的非农就业来看,并未传递出经济将在今年下半年强劲反弹的趋势。

通胀方面,虽然8月不计波动性较大的食品和燃料的核心CPI月率上升0.3%,预期上涨0.2%。但在当前通胀低于目标的情况下,只有当实际通胀对美国经济构成威胁时才促使美联储加息,也就是当前的通胀是美联储加息的必要条件,但非充分条件。

经济增长方面,美联储将会顾忌到美国经济是否足够强劲能够安然承受加息,且今年上半年GDP平均增长1%,表明美国经济或难以承受第二次加息。

零售销售方面,美国8月零售销售月率下降0.3%,降幅高于预期值0.1%,因消费者对汽车和其他一系列产品的购买力度不佳,表明美国国内需求降温。8月零售销售数据可能缓和三季度美国经济将强劲回升的预期。

制造业方面,8月ISM美国制造业PMI急剧下跌,ISM非制造业PMI继7月份录得55.5之后,下降逾4点至51.4;暗示三季度料难以强劲复苏。此外,ISM报告中的前瞻性指标预示经济仅温和扩张。

4、银行短期拆借利率飙升

德意志银行分析师指出,银行短期拆借利率的升高可能让美联储官员在本周的会议上避免做出收紧货币政策的决定。

随着新的监管规定即将实施(美国证券与交易委员会将从下月开始实施修改后的货币基金行业规则),大量资金流出优选货币市场基金,商业票据和大额存单少人问津,令美元伦敦银行同业拆借利率(LIBor)大幅飙升。

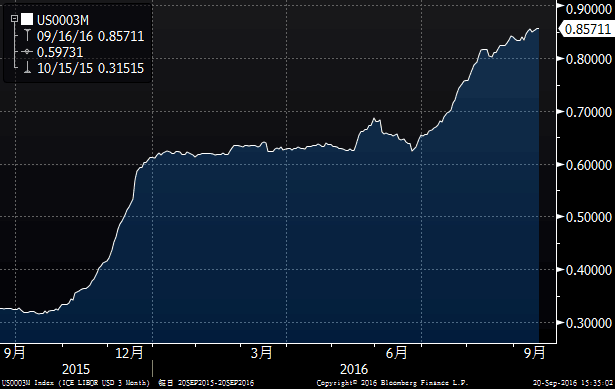

根据管理机构ICE Benchmark Administration的数据,三个月LIBOR升至大约0.86%,为2009年以来最高水平;而6月底的时候还仅有0.62%。

LIBOR之类的短期利率对美联储通过货币政策监控的金融状况有影响,因为它们增加了企业融资成本和消费者消费贷款的负担。

德意志银行国际经济学家Torsten Slok周一发布的一份报告中写道,如果美联储要加息来为经济降温,那事实上已经发生了;这证明加息不是好主意。Libor近期的变动对于美联储来说,是在本周按兵不动的一个很重要的理由。美联储应该“等待并观察短期Libor在货币基金新规在10月14日生效后究竟是维持高位,还是开始走低”。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}