世茂集团(0813.HK)2020年完成3000亿销售目标,实现签约额3003亿元,同比增长15.5%,远超TOP 5-TOP 10房企9.1%的全口径销售额增速。

天府财经网注意到,在克而瑞发布的2020年房企销售榜单中,世茂集团全口径销售额排名第八,过去3年排名实现三连跳。

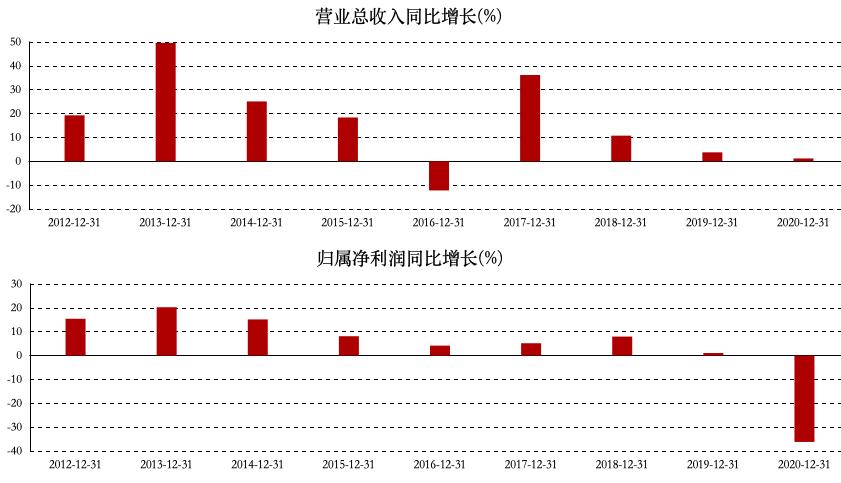

盈利方面,世茂集团2020年实现收入1353.5亿元,同比增长21.4%;毛利率达到远超行业平均的29.3%;股东应占净利润126.3亿元,同比增长15.9%。

稳健性方面,截至2020年末净负债率下降7.1个百分点至50.3%,连续9年维持在60%以下,这在千亿规模房企中实属少见。

资产负债率(扣预收款)68.1%,现金短债比(扣预售监管资金)1.16倍,成功实现“黄档”转“绿档”,为TOP 10房企中唯一一家进入“绿档”的民营房企。

在3月30日的业绩发布会上,世茂集团董事局副主席、总裁许世坛宣布:2020年世茂集团顺利完成销售目标,实现“利润之战”的稳步告捷。

但这种繁华盛世,似乎与世茂留给外界“拼命三郎”的印象并不相符。要知道,近年来世茂无论拿地还是收购,都是冲在行业前面的,包括千亿收购福晟的“世纪并购”。

到底哪里不对?仔细研究世茂两家上市公司世茂集团和世茂股份(600823.SH)的财报,还真是存在端倪。

相比世茂集团的两位数增长,世茂股份2020年业绩减少近四成。

在2020年8月的半年度业绩发布会上,世茂股份首次对外公布了“千亿600823”战略,计划2024年销售签约达到约1000亿元,年复合增长率约40%。

但天府财经网注意到,2020年世茂股份仅实现营收217.1亿,2018年、2019年分别为206.7亿、214.5亿,三年原地踏步;2020年归母净利润则下降了36.2%,只有15.5亿。

尽管前几年世茂股份归母净利润也均是个位数增长,但自2015年以来一直在20亿上方,2020年是首次跌破20亿,创近8年以来的新低。

在这背后,2020年世茂股份少数股东损益达16.99亿,是2008年以来首次超过归母净利润。

世茂股份很多合作开发项目,通常都以关联方向上市公司提供资金的方式开展,说白了就是明股实债。

比如2017年12月,世茂股份控股的福建世茂新里程以249亿拿下深圳龙岗的大运会地块,而世茂股份2017年全年的营收也才186.7亿,资金缺口显而易见。

为此,2018年3月,世茂股份公告,福建世茂新里程增资141.33亿元,其中世茂股份出资72.08亿元,中信泰富通过上海隆汀企业管理中心(有限合伙)出资48亿元,新进成为二股东;许世坛旗下的世茂建设出资21.25亿元,增资后持股比例由49%稀释至19%。

另外,为配合深圳龙岗项目的开发建设,福建世茂新里程全资子公司——深圳市世茂新里程拟向金融机构申请不超过150亿元授信额度,并以其100%的股权作为质押。

通过这种方式,世茂股份用72.08亿元撬动了4倍的投资,拿下了远超自身体量的项目,而且不影响财务报表的“稳健”。

同样的情况也出现在世茂集团。2020年,世茂集团非控股权益应占净利润增长149.8%,高于股东应占利润139.8%的增长率;2019年非控股权益应占净利润增长57.1%,同样高于股东应占利润23.4%的增速。

也即,世茂集团的经营利润越来越多地被表外的金主们分走了。

像深圳龙岗大运村这样的操作,世茂已经玩得炉火纯青,即先和合作方成立项目公司,再由上市公司旗下公司和合作方成立合资公司,以该合资公司的名义借钱,由世茂集团担保,保本保息。

这样的融资案例着实不少,据公众号包邮区报道,粗略算下,世茂某个北方区域的其中一个表外公司,融资规模就能达到好几十亿。这些表外公司大多是名字怪异的贸易公司,需要层层穿透才能到达世茂,而世茂还在发明新的结构,哪怕层层穿透,都很难追溯到他们。

这种模式的基础只有一个——,金融机构相信世茂的偿债能力,相信其资产将最终实现增值。

表外融资的玩法,对于开发商来说已经不新鲜了,但像世茂这样玩得炉火纯青的还是少见。

尽管如此,财报看起来光鲜亮丽的世茂集团,2020年末总负债4372.58亿,已经超过了2017年末的2倍。

出来混,迟早要还的。由于公司近年来并购获得的项目不是一次性装入上市公司的,未来几年将慢慢展现出来。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}