来源:地产大咖联盟 原标题:禹洲“危中藏机” 林龙安靠什么救赎?

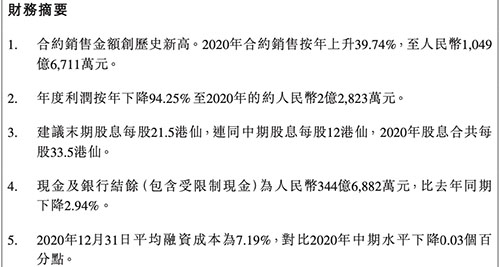

新进入千亿俱乐部的禹洲集团(01628.hk)却因为营收和净利断崖式下跌而备受市场关注。禹洲集团2020年年报显示,一边是销售额逆势增长40%,达到1050亿元,跨入千亿俱乐部;另一边是营收下滑55%至105亿元,净利润大跌9成,成为下滑幅度垫底的公司。

面对这样一份年报,市场一片质疑之声,其股价从2020年1月2日的4.01港元一跌下跌至4月1日的2.15港元,接近腰斩,债券也大跌;与此同时,穆迪还下调了禹洲集团的评级。

然而,对于禹洲集团来说,股债双杀是表象,公司目前的“危”当中蕴藏着“机”。

面对目前的尴尬,禹洲集团董事局主席林龙安在接受媒体采访时,没有过多推卸责任,而是坦荡直言:“无论如何,我们责无旁贷,要反思、要彻底改变和完善自己。”

但问题是,接下来,林龙安如何实现禹洲集团的救赎?

01 最坏的时刻已经过去?

让人不解的是,禹洲集团2020年销售业绩大涨的情况下,营收数据表现为何会出现如此大的反差?

林龙安对观点新媒体的解释是:“房子其实都卖出去了,卖光了,但是部分房子去年年底没有完成交付,结转数减少了,收入没法确定,所以损益表就不好看了。”

据禹洲集团管理层介绍,位于武汉、唐山等市项目因为疫情的原因,四季度无法如期交付,“其中也有因为精装修部分没能完工的,比如位于合肥和上海的项目”,导致无法确认收入。

但坏事也会变好事。丢掉包袱,轻装前行的禹洲集团或将在2021年迎来一个崭新的开始。

而且,去年四季度延迟交付的项目,陆续会在今年上半年交付,这对禹洲集团2021年的业绩将是一个利好。

国际知名投行汇丰银行和摩根大通于近期发布的研报也呼应了上述观点。汇丰银行认为,2021年上半年,去年年底延迟交付的项目将有120亿元将于今 年上半年确认。

摩根大通也有类似观点,认为,2021年禹洲集团的确认收入约为270亿元,将恢复正常。

因而市场的观点是,在卸下2020年的包袱之后,禹洲集团的业绩将在2021年迎来较大幅度的增长。

也许是为了验证这些观点,一季度刚刚结束,禹洲集团便披露,公司1-3月销售成绩“开门红”,达到221亿元,同比增长113.28%。

02 增持和回购提升市场信心

由于糟糕的业绩表现,禹洲集团股价在年报发布后第二天大幅下跌近8%。

实际上在此之前,股价已经对禹洲集团的业绩有所反应,3月22日以来,禹洲集团股价最高跌幅超过20%。

债市方面,禹洲集团的美元债在3月末遭受抛售,其中2025年2月到期的美元债创出去年4月以来最大跌幅,2026年8月到期和2027年到期的债券跌至今年1月份上市以来新低。

而且,穆迪将禹洲集团企业家族评级(CFR)从“Ba3”下调至“B1”,并将其高级无抵押评级从“B1”下调至“B2”。

在市场一片悲观论调的时候,林龙安显然不只是口头上说说有信心,而是掏出真金白银来提振市场的信心。

3月31日,发布2020年业绩的第二天,禹洲集团连发数条自愿性公告,宣布董事长及控股股东自愿增持股权、股权激励计划,并于公开市场回购于2025至2027年间到期的长年期美元优先票据。

已购回的2025年票据、2026年票据I、2026年票据II及2027年票据合共1600万美元;4月1日,禹洲又于公开市场回购2025年到期的长期美元优先票据400万美元。前后两天已累计回购2000万美元优先票据。

股市上,林龙安直接出资325万港元,以每股2.5港元价格于公开市场增持130万股,使其直接或间接持有禹洲集团股权比例达到58.8%。

同时,禹洲集团亦公告,以公司共计808万股股份作奖励计划之用,成立员工激励信托,股票平均代价约为2.315港元。

这次股债市场的双线增持行动,显然是林龙安为了让市场吃一颗定心丸。

据禹洲集团年报显示,其账上的现金及等价物344.69亿元,现金短债比为1.83倍,短期偿债无忧。

一系列举措之后,禹洲集团的股价稳在2.2港元之上。

除此之外,为了稳定投资者信心,即便2020年利润表现不尽如人意,禹洲集团还是决定大手笔派息,宣布以不低于核心利润30%的标准派发末期股息每股21.5港仙,连同中期股息每股12港仙,过去一年股息合共每股33.5港仙。

03 双总部战略凭添想像

实际上,对于市场来说,最好的证明就是业绩增长。

对于禹洲集团来说,上海深圳双总部战略或是其未来业绩增长的保证。

公开资料显示,禹洲地产成立于1994年,2009年在香港联交所上市时,尚是一家销售额仅36亿元,名不见经传的地方性房企。

2016年,林龙安下定决心将总部从厦门搬迁至上海,当年,禹洲集团已成功布局长三角、环渤海、大湾区、华中和海西五大区域,合约销售额403亿元。此后4年,禹洲集团每年以30%的复合增长率增长。

2020年,从销售分布来看,长三角、海西、华中区域及大湾区,分别贡献确认金额66.64%、19.39%、13.54%和0.43%。

从城市来看,禹洲集团深耕的长三角已经见成效。比如在苏州、合肥,禹洲集团孵化出了两个销售突破百亿元的城市公司,而上海和南京两地,凭借深耕区域市场多年的努力,将成为下一个销售突破百亿元的城市公司。

值得注意的是,禹洲在粤港澳大湾区的销售占比仅有0.43%,但是在大湾区的土储加上城市更新项目在集团的占比已经达到9.5%。

目前,禹洲集团深圳、佛山、惠州、中山的项目以及在珠海、深圳和惠州的城市更新项目也都步入收获期。

而且,根据禹洲集团的计划,未来大湾区的土地储备占比要在现在的基础上再翻一倍多,逐步提高到10%-20%。

或许,今明两年,经济增长强劲的大湾区市场将成为禹洲集团的第二业绩来源。如今是否可以视为禹洲集团利空出尽,值得市场期待。

{kind=link}