来源:小债看市

当其他闽系房企纷纷迈过千亿门槛时,一向稳健的金辉集团着急了,不断以“地王”身份出现在公开土地市场,以实现规模的快速扩张。

债券市场异动

近日,在房地产同行风声鹤唳之际,金辉股份旗下债券发生较大波动,引发市场关注。

11月25日,“19金辉01”上交所固收平台显示成交价90元,成交量3000手,较上日收价跌幅9.36%;前日“20金辉03”也发生一笔80元的成交。

此前,金辉股份下调“19金辉03”后1年票息30个基点至7.2%,遭到投资人全额回售,回售金额11.3亿元,兑付日为11月29日。

据悉,金辉股份拟于11月29日至12月24日对全部回售债券进行转售。

据最新消息,金辉股份已将11.3亿元连同利息8475万元存入指定银行账户,用于11月29日“19金辉03”债券回售本金及利息支付工作。

《小债看市》统计,目前金辉股份存续债券10只,存续规模94.5亿元,其中将有55亿债券于1-3年内到期,其面临短期集中兑付压力较大。

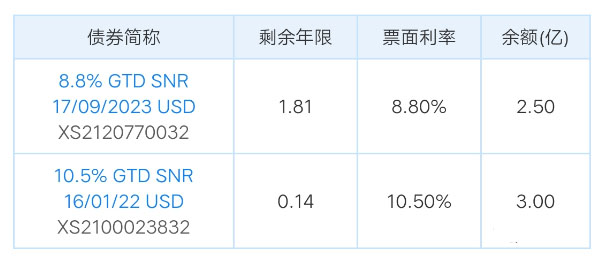

在离岸债券方面,金辉股份还存续两只美元债,存续规模5.5亿美元,明年1月将有一只3亿美元债到期。

据最新评级报告,目前金辉股份主体和相关债项信用评级均为AA+,评级展望为“稳定”。

1500亿负债压顶

据官网介绍,金辉集团于1996年在福州成立,2009年总部迁往北京,目前进驻国内32个核心城市,位居中国房地产开发企业50强。

2020年10月,金辉控股(9993.HK)在香港联交所主板挂牌上市。

从股权结构看,金辉股份的控股股东为金辉投资,持股比例为96%,实控人为林定强。

今年前10个月,金辉销售额为803.7亿元,同比增长20.7%,距离千亿目标还有一定距离。

据克而瑞数据,前九个月金辉集团以503.7亿操盘金额位居房企第47名;以326.4万平方米操盘面积排第41位,属于TOP 50中型房企。

今年上半年,金辉共拿地17宗,规划建筑面积221.8万平方米,权益规划建筑面积142.9万平方米,权益地价总额88.97亿元。

截至2021年6月底,金辉在全国共有地产项目216个,土地储备总建筑面积达3307万平方米,其中97.9%的土储位于强二线及核心三线城市。

今年前三季度,金辉股份实现营业收入259.93亿元,同比增长68.57%;实现归母净利润20.64亿元,同比增长141.97%。

业绩看似亮眼,但受结转项目区域及限价项目结转等影响,金辉股份盈利能力却持续下滑,其毛利率为20.31%,同比下降3.43个百分点。

截至三季末,金辉股份总资产为1968.49亿元,总负债1582.91亿元,净资产385.58亿元,资产负债率80.41%。

近年来,金辉股份的财务杠杆水平高企,2020年后虽有所下降但仍高于行业平均水平,存在一定杠杆风险。

半年报显示,金辉控股仍处于绿档,但业内对其快速降档一直存在质疑,认为是依靠“明股实债”实现了档位“由红转绿”。

《小债看市》分析债务结构发现,金辉股份主要以流动负债为主,占总债务的68%。

截至三季末,金辉股份流动负债有1082.47亿元,主要为应付账款,其一年内到期的短期债务合计83.41亿元。

相较于短债规模,金辉股份流动性充沛,其账上货币资金有224.1亿元,对短债覆盖性良好,短期偿债压力可控。

在备用资金方面,截至今年3月末,金辉股份银行授信总额有841.1亿元,未使用授信额度为513.86亿元,可见其财务弹性良好。

除此之外,金辉股份还有500.44亿非流动负债,主要为长期借款,其长期有息负债合计463.72亿元。

整体来看,金辉股份刚性债务有547.13亿元,主要以长期有息负债为主,带息债务比为35%。

在融资结构方面,金辉股份主要以银行贷款为主,占比6成,债券占比近3成,非标融资不到5%。

值得注意的是,近年来金辉股份合联营项目及并表合作开发项目规模快速增长,少数股东权益从2019年末的40.96亿增长至161.78亿,与少数股东损益占比不匹配,存在一定“明股实债”嫌疑。

从资产质量看,金辉股份存货规模超1200亿,主要为开发成本,受政府限价影响,其部分存货存在一定减值风险。

截至上半年末,金辉股份受限资产合计711亿元,占总资产的三成,其中受限存货620.8亿元,受限比例较高不利于资产流动性。

总体来看,金辉股份业绩虽增长,但盈利能力却持续下滑;整体债务负担较重,面临一定偿付压力;存货高企资产质量一般。

从稳健到激进

1996年,林定强在福州创立金辉集团,并在福州收购第一幅地块,开发了首个项目——福州锦江花园。

2004年,金辉集团走出福州,先后进入重庆、西安、南京、合肥、上海等地,开启了全国化布局。

5年后,林定强将总部迁至北京,并逐步将业务扩展至长三角、环渤海、华南、西南及西北等五大区域,成为一家全国性房企。

自2013年起,金辉集团开始筹谋上市,先在港股申请上市,但遭遇招股书失效,后又转战A股未果,直至2020年才登陆港股。

急于上市背后,是金辉集团对融资的渴求。

近年来,当其他闽系房企纷纷迈过千亿门槛时,一向稳健的金辉集团着急了,其于2017年~2019年分别实现全口径销售额445.1亿、746.8亿以及888.6亿元。

为了实现规模化扩张,金辉展开了激进的拿地策略。

2017年-2019年,金辉土储从500万平方米扩大至近2700万平方米,足足增长4倍有余,并不断以“地王”身份出现在公开土地市场。

规模扩张下,负债高企、融资成本上升、毛利下滑等后遗症开始显现。另外在公司治理方面,其家族色彩浓厚,公司管理层有多名林定强亲属被外界所诟病。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}