而以极低的市盈率买优质银行,在几年前的国内市场中基本是不可能完成的任务,即使是2008年股市大跌到1664点前后,招商银行最低跌到了每股10.68元(前复权为6.44元),但其静态市盈率仍达10倍,动态市盈率7.5倍,市净率1.88倍,虽然价位已经很低了,但估值仍然没有低到巴菲特买入富国银行的水平。

如图2:

3、忽视价格安全,被套招行

可就在我继续等合适买入价位时,招商银行却掉头向上,2009年时最高涨到15.32元(前复权),涨幅达137.88%!

错失了低位买入招行的机会让我很后悔,十几年来,因为保守而一再错过让我很生气,如果2008年那样的下跌都没有把招行打到成熟股市的低估值水平,那么,可能永远不会有那么一天。我终于改变观念,决定不再强求价格安全而机械套用巴菲特买股的市盈率、市净率。

有意思的是,别人投机九次都不会失败,一直赚大钱,等到我们终于放弃操守,也投机一把时,大亏的却是我们。

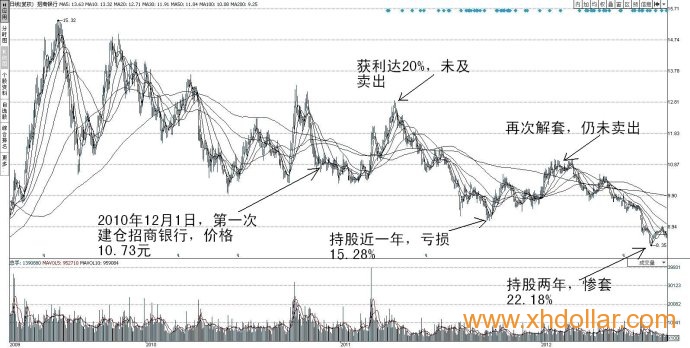

2009年股市反弹见顶后,又开始了连续两年漫长下跌,到2010年11月份时,招商银行的股价下跌将近30%,静态市盈率为10.6倍,动态市盈率为7.8倍,市净率为2.11倍。既然我当时认定,天朝股市不可能给优秀的银行股那么低的估值,而招行已经相当接近2008年的估值水平,那我就按中国模式来吧,所以我在13.05元(注:前复权为10.73元)左右买入了招商银行。

博文记录交易情况如下:小小辛巴的只言小思104(招商银行)(2010-12-01 16:40:43)“今日又破2800点,继续买入,13.05元(注前复权为10.73元)以下买入招商银行。”

如图3:

刚开始买入招商银行时,我信心满满地以为能复制巴菲特投资富国银行的成功,可招商银行却一路盘跌回我的成本区,把我套牢,好不容易熬到2011年4月份,股票反弹,大约获利达20%,就在我与兄弟们弹冠相庆时,招商银行却再度下滑,于2011年9月29日惨跌到9.09元(前复权),导致我深度套牢达15.28%。

到了2012年初,招商银行再度反弹,我再次解套,以为熬过了最艰苦的冬天,深跌四年,世所罕见,牛市终将到来时,没想到的是,招商银行却一路盘跌,彻底脱去了国内最优秀银行的光环,沦丧为老弱差的代表,到2012年7月24日,跌到8.35元(前复权),致使我惨套22.18%。

4、重拾格师法宝,捕获极底招行

(1)重回格雷厄姆的安全之道

招行及同期所买的其他蓝筹股(中国神华、中国石油)的深度套牢,让我更加深刻地认识到了格雷厄姆思想的宝贵。

只问长远价值不管价格高低的投资,是伪安全边际投资。

用各种经典理论、高深方法可以算出些很有逻辑的价值结果,但是,如果照此操作却亏了一大堆钱,只能说是格雷厄姆的书呆子徒弟。

如果一个交易者,连格雷厄姆式的基本思想都没真正理解,就叫嚣着要复制巴菲特,大多只能得到失败的结果。

用投机的跳级学习方法前进,只能得到投机的失败成绩。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}