(2)五档买入法的精神实质

从2012年开始,我已经逐渐采用进化了的容错之道,用五档买入法抓个股极底价格。坚持以极度保守的方法,捕获极度安全的价格,坚守安全边际的实质,交易成果开始缓慢而有效地提升。

很多人简单地把五档买入法理解为越买越多的抄底法,却不知道我的精神实质是追求每一次买入都正确,每一笔买入都赚钱。

由于我的首次买入往往有着非常严格的条件,尽管实际操作起来,我也出现过因为主观误判而买得较高的例子,但绝不会错得太离谱,且价格绝大多数都分布在这些个股的极限底部区间。

首档即求绝对安全,剩下四档都是为了防止主观错误所设的防线。

即使出现误判,二、三、四、五档的将错就错,以错为对,化无限为有限,反而能够发挥更大的安全低价威力。

首战即是决战,利润从最初买入时就得产生。

(3)谨慎估值,寻底招商银行

当我用这种思路审视招行的极限底价在哪里时,我又重新考虑了对招行应如何估值。

首先,我放弃了市盈率的考量,银行股虽然也有长期的业绩成长性,但是,其受经济周期的影响还是很大的,在很多情况下,甚至经济周期还未转坏,报表业绩仍在不断增长,仅仅因为大众集体性地认为很快会步入萧条,也会导致市盈率极低。

其次,周期股大多应以市净率来衡量,而对于银行更应以市净率来把握,根据美国晨星公司的研究:“市净率:因为银行的资产负债表主要是由不同流动性的资产组成,所以账面价值是银行股票价值的代表。假设资产和负债相当接近它们报告的价值,银行的基础价值就应当是账面价值。对于任何在此基础上的溢价,说明投资者正在为未来的成长性和超额利润支付金钱。有代表性的是,大银行在过去的10年间,往往以账面价值2-3倍的价格交易,一些例外的情况会比这个价格低一点。

一家稳健的银行以低于账面价值一半的价格交易,常常是物有所值的。记住,银行股打折交易总有理由,所以要确信你搞清楚了风险所在。从另一方面说,某些银行值三倍或者更高的市净率,但是我们在以高价买入之前应当保持警惕。银行股是不稳定的,如果你有耐心,你就可能发现更值得买的股票。特别是即使最好的银行,在遇到金融服务行业高位危机的时候,一般来说也要遇到惨重的打击。把几家银行用相对市净率估值排好队,虽然不等同于折现现金流模型估值,但是对这个行业,可能已经是相当合理的近似估值了。”(《股市真规则》第224-225页,中信出版社,2006年1月第1版)

而我当时测算了招商银行各个历史性低点的市净率,分别为:

2008年招商银行最低价10.68元,每股净资产5.68元,PB为1.88倍;

2010年招商银行最低价10.83元,每股净资产8.40元,PB为1.28倍;

2012年招商银行最低价9.54元,每股净资产8.40元,PB为1.13倍。

估值水平越来越向成熟股市的估值偏好靠拢。

既然晨星公司认为“一家稳健的银行以低于账面价值一半的价格交易,常常是物有所值的”,那也就是说普通银行以市净率一半买入是可以的,而天朝银行垄断地位更强,长远增长幅度可能更大,所以,普通银行的市净率0.8倍上下,优秀银行1倍上下,就是物有所值的。

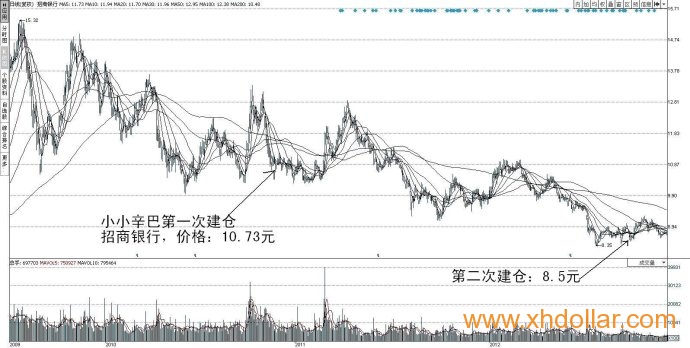

2012年9月20日,我看招商银行怎么也跌不破前期9.54元的低点,考虑到市净率1.1倍上下, 9.78元的价格(1.16倍PB)可能是一个极限底价,符合我的底价即为首档的基本要求,因此果断建仓。

如图4:

当时甚至想,如果真的一路疯跌,我就不断买入,把它买成重仓,呵呵,每当我为最坏打算作好B计划时,它却不会发生。事后来看,当时价格就是极限底部。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}