二、要有国际视野,但不要轻视本地国情

交易之道,很难完美,即使我能以追求极致的交易方法抓到任何一只股票的最底价,但是,却不一定能抓到最正确的股票。

1、风控最好,长远安全

当时,选择招商银行,既考虑到了招行长期有优秀表现,也考虑到招行的风控水平,历经次贷危机、地方平台债等各种问题,招行总是受损最小的,符合我的长远安全标准。

而且晨星公司也认为:“最后,对超高速的增长率要保持警惕。在金融服务行业这是一个公理:高速增长可能导致大麻烦。高速增长不是永远不好,很多优秀银行的增长率一直保持在平均增长率之上,但是任何金融服务公司的增长如果明显比竞争对手快的话,应当以怀疑的眼光来看待它。”

这也符合我的理解,我始终认为,作为放大风险杠杆的行业,赚上几十笔还不如一笔赔得多,银行应该保守经营,而那些超高速经营的银行,很可能放松了风险管制,任意放贷,没暴露问题之前,似乎增长得很快,等几年后一屁股烂账暴出来,虽然未必破产,但损失巨大是难免的,其股价也是一路惨跌无极限的。

尽管招商银行的增长速度低于民生银行、平安银行等,但是出于长远安全的考虑,我选择了招商银行。

2、增长为先,风险押后

以前我机械套用巴菲特买入富国银行的估值水平,结果错失了多次从招商银行获利的机会。

接下来,我又机械套用晨星公司:“金融服务行业这是一个公理:高速增长可能导致大麻烦。”的观点,选择了招商银行而没有选择民生银行。

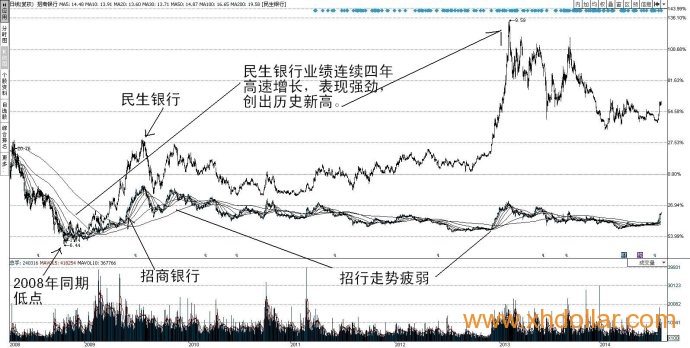

民生银行是很奇葩的,2009年大部分银行都是负增长的,它却高速增长,所以我一直抱着怀疑的眼光看待它,加上我的不少银行业朋友都说民生的风控水平很烂的,所以我认为造假成分居大,难以维持。

而到了2010年,民生依然超高速增长,我认为这只是最后的挣扎,必将崩溃,所以我在2010年11月底选择了更保守的招行,却很不幸地进入了痛苦的挣扎,而民生因有史玉柱等人追捧,死撑在高位不下来。

如图5:

接下来的2011年、2012年民生银行还是高速增长,我吐血了,为什么越烂越敢干,越敢越增长,所谓的终极灾难却从未降临呢?

尽管如此,我还是坚持国际视野,在2012年9月第二次建仓银行股时,我还是选择了更注重保守、安全的招商银行。结果招商银行荣幸地成为涨幅排名靠后的银行股,民生银行却成为最牛的银行股,还创出了历史最高价,吐血啊,每次我想起史玉柱深情回望民生银行办公楼彻夜不眠的灯火,我就一阵阵恶心,即恶心自己的选股水平,也恶心人家的忽悠能力。

净利润同比增长率比较:

民生:2008年24.46%;2009年53.51%;2010年45.25%;2011年58.81%;2012年34.57%;2013年12.55%;。

招行:2008年38.27%;2009年-13.48%;2010年41.32%;2011年40.20%;2012年25.31%;2013年14.3%。

对比可见,从2009年到2012年的净利润同比增长率,招行每年都输给民生,股价表现也相差巨大,到了2013年招行才开始略胜民生,所以,2014年初招行的表现才好于民生。

可见,国内看待银行股,并不在意高增长的风险,谁跑得最快就最能得到市场的认同,也就越能飚涨,至于其增长的质量却甚少专业机构去刨根问底地置疑(以后如果出现较多的厉害作空机构,也许会有所改观),而高增长所带来的烂账,能拖多久就拖多久,交给几年后的人们来买单时,股价早已高高在上了。

民生与招行这个例子,让我不得不承认,只懂得国际风险偏好,却违背国内风险偏好,是要吃苦头的,难怪以价值投资著称的欧洲股神安东尼·波顿折戟香港。

别说你老外了,就连我这老中,也经常看不懂。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}