3、要赚安全长利,也不要错失短期快利

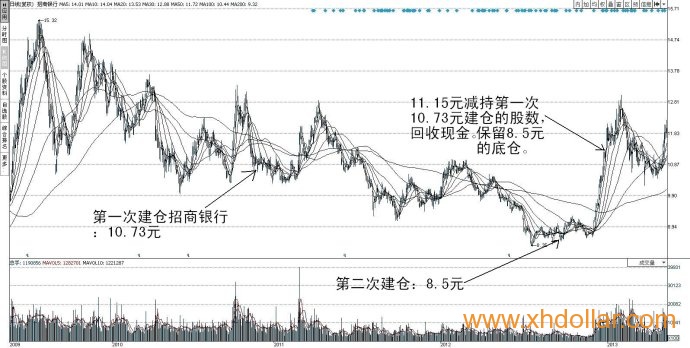

招行虽然表现很烂,但还是有一定涨幅的,在我第二次于2012年9月建仓之后,招行终于在2012年年末跟随银行股一起大涨,回到第一次建仓的成本区后,我保本回收了第一次建仓时资金,保留了第二次的底仓。

微博记录交易情况如下:

@小小辛巴之家 :【招商银行 坚守有报】这波上涨的主流品种是银行等蓝筹股,虽然今后还会有新高,但我还是依原计划在13元(注:前复权为11.15元)保本撤出了被套仓位,坚守需要回报,我的回报就是在长期坚守中等到了历史性低位,得以在9.78元建仓,虽然买得不多,但精绝低点,可慰旧伤。青山不改,绿水长流,一路持有到很久。

转发(24)| 收藏| 评论(59) 2012-12-27 14:42 来自微博手机版

如图6:

在熊市末期,经常得面对一个问题,好不容易买到了极低位置的股票,然后,突然来了一个整体性的大涨,很难判断到底是反弹,还是牛市开始的反转,如果不卖,很可能跌回原位,丧失难以赚到的熊市利润,如果卖掉,万一是大牛市的开始(熊市越久,反转概率越大),就只赚了小钱,搞不好还得以更高的价位追回来,得不偿失。

所以,通常来说,越是熊市后期抓到的极底股票,我越少放弃,导致不少股票坐了过山车。招行也是如此,我从8.5元持有到最高13.01元,涨幅达53.05%,可担心错失未来的牛市行情,所以没有卖,结果又跌回最低8.79元,白白错失一段不错的涨幅。

以后要摒除根深蒂固的牛熊思维,牛熊思维实际上是一种预测波动的投机思维,把希望寄托在了难以预测的群体性疯狂上,理性的交易者,应该依据事实行动,利用的是波动带来的有利事实,而不去预测波动将会如何演变。

本来打算做长线收益的品种,当出现短期的超额盈利时,就不应寄望于群众还会更疯狂地发疯,市场中的傻子并不如我们想象得那么多。

即使是巴菲特也不是一股不动地长持不卖的,在市场亢奋期,巴菲特一样也减持其重仓持有的富国银行,从1997年到2001年约减持了1/3,减持期间的市净率约为2.5-3.5倍。

招行将来如果再度出现亢奋的暴涨,我也会减持大约2/3左右的持仓。

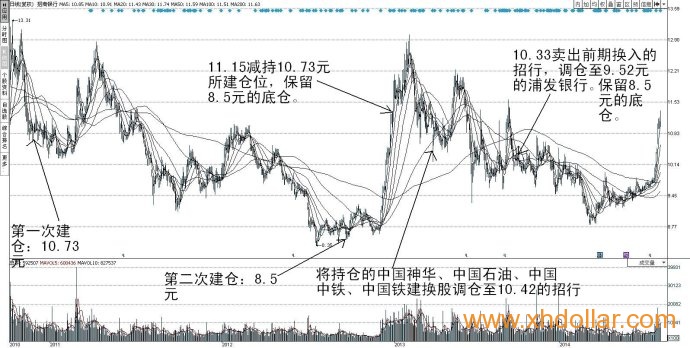

除了上述三条主要教训外,我还曾用其他蓝筹股换股调仓到招行,然后又换到浦发,再换到好想你,该笔资金的操作虽然也有一定问题,但结果还可以,且与目前的招行无关,这里就不多说了。

如图7:

最后忠告:对于普通交易者,想要在银行股上赚钱,靠头脑发热是不行滴,以为行情来了就大胆杀入更是不靠谱的作法(我已屡试屡败,不信的人还可以接着来),真正能赚到钱的,也就是像@东博老股民 等银粉一样,充分了解不同银行在不同时期的业绩增长表现,搞点中国式价值投资,也许有办法。

如果无法加强基本面研究,那么就只剩加强价格把控这一条路了。以我三次买入招行的例子来看,每一次的买入我都有各种各样的理由,但是,实际情况来看,最完美的交易还是2012年9月8.5元的那一次寻底买入,证明巴菲特说的“没有超低的价格,就没有超额的利润”是至理名言。

虽然之后我再次错失了一次高卖良机,但是,至少不会亏损,且仍然保留下一次高卖的机会,永远不会处于被动。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}