这可能又是一次用专利“卡脖子”的风骚操作。

今年5月,做投影仪的极米科技申报科创板IPO上市。到了6月,专利侵权诉讼的“狙击”来了,号称“2019年度中国投影市场销量最高”的极米Z6系列投影仪,被诉侵权。

对家是光峰科技(688007)旗下的峰米科技,索赔4500万。要知道极米科技2019年的净利润才9300多万。据媒体报道,早在2019年12月,光峰科技就曾委托律所给极米科技发过律师函,涉及15款极米产品,涉嫌侵犯光峰科技33项专利,但双方当时沟通没搞定。这也直接导致,极米科技最主要的产品在IPO过程中被诉侵权。

但是这只是“专利狙击”的第一集。

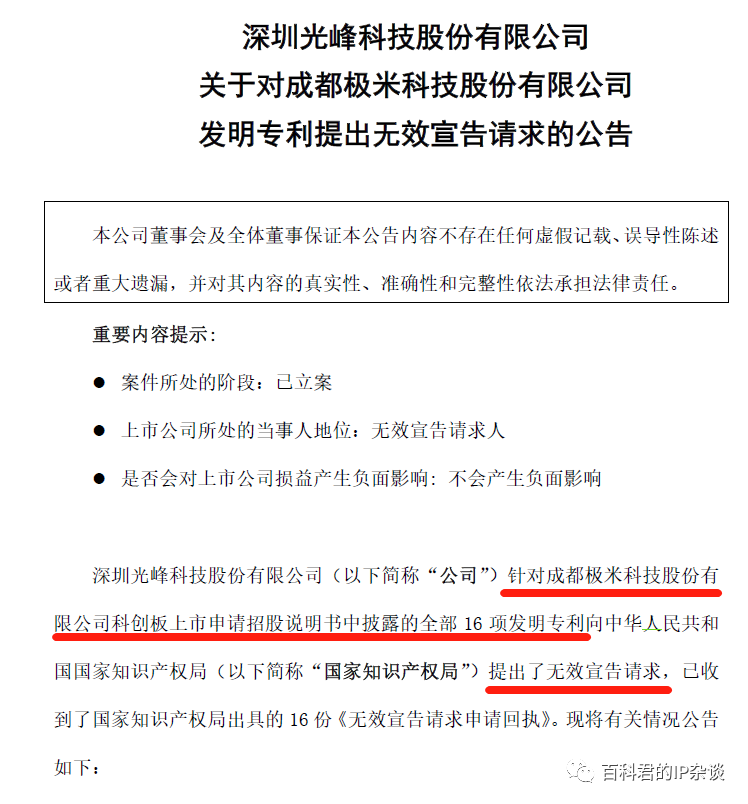

7月21日,光峰科技又发公告了:针对极米科技招股书明书里披露的16件发明专利,全部提出了专利无效请求

这大概可以叫做,用专利无效“狙击”对手IPO上市了,你披露多少发明,我全都要提无效!谁让你只披露了16件发明专利,最多也就是个百万级的专利无效项目。

继去年一日内反诉台达电子专利侵权后,光峰科技显然又贡献了一次风骚操作。首先,并不是挑几件专利提无效,那叫“袭扰”一下,作用有限;其次,也不是豪爽到见专利就无效,因为极米披露的126项实用新型,光峰科技可一件都没动。

显然,光峰科技的目标很明确,就是针对3月27日上交所发布的《科创板企业上市申报及推荐暂行规定》,简称“3+5”指标。该规定明确了对申报企业发明专利数量的指标,只有满足了才可能被批准上市,比如,在企业满足营收和研发投入的指标之外,还需要有“形成主营业务收入的发明专利5项以上”。

明白了么?这次向16件专利提起无效,可以看作是一次“专利打靶”赛。只要极米科技有12件发明专利被全部无效,那么它就铁定不能科创板上市。是不是很刺激?是不是大手笔?关键还符合“游戏规则”,就问你服不服?

当然这只是一个理想状态,有2个“但是”不得不说。

其一,目前极米科技招股说明书的专利数量只披露到了2019年底,而今年已经又有6件发明专利授权公告。

如果光峰科技要坚持“让对方发明专利小于5”的战略设计,还需要不断提出无效,要知道,极米科技已披露的申请中的发明专利,大概有100+件。

其二,专利无效的生效,是个漫长的过程。国知局裁定专利无效与否,可能要至少半年;如果还要走行政诉讼一审、二审等等,那可能几年就过去了。

所以,若真要想用“发明专利大于5”的指标,KO人家IPO,除非极米科技的科创板IPO历程能撑那么久。

所以,“让对方发明专利小于5”虽然确有可能是招“必杀”,只能说可能是。

不要急,接下来我们把“提16件发明专利无效”,下降到战术层面!因为这是针对极米科技全部披露的发明专利提出的无效,下一步上交所必然询问专利无效的影响。而上交所关心的问题包括:

- 被提无效的发明专利,在极米科技核心技术中的地位及作用;

- 如果专利宣告无效,是否影响极米科技对核心技术的所有权;

- 如果专利宣告无效,如何影响极米科技主营业务及主营产品。

当敏芯被告侵权、被提了16项专利无效之后,上交所是这么问的;当贵州白山云科技被告侵权、被提了6项专利无效之后,上交所也是这么问的。

而通常答复上交所询问的答复,无非也是要证明:

- 被提无效的专利的在核心技术中占比低,不影响技术所有权;

- 被提无效的专利不影响核心产品的经营,不会被人轻易模仿。

这样才能说明这个企业上市后能持续经营,持续盈利呀,上交所才会批准你上市。

而目前,极米科技的招股说明书并没有披露这16件发明专利与核心技术、主营业务、核心产品之间的对应关系。就算披露了,各个发明专利都在被提无效,极米科技甚至没有机会弃车保帅。更关键的在于,极米科技也不可能直接说16件发明跟主营业务,核心技术产品没关系。

因为,那样等于承认“形成主营业务收入的发明专利小于5项”。死棋,绝对不能干。

所以,这才是让极米科技最为难受的处境,摘不干净,说不清楚,这才是光峰科技针对16件发明专利提出无效,所追求的战术效果。

即使极米科技后续披露某些新授权的发明专利为核心技术,那光峰科技可能会接着提无效,直到IPO出结果为止。

接下来的剧情,大概还是要按照上交所与极米科技一问一答的方式照常进行。但恐怕不用非要等专利无效生效之后,才能出结果。

大概这才是光峰科技的高明之处。

来源:百科君的IP杂谈

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:天府财经网

{kind=link}