2018年,对于68岁的高天国来说,是一个“连环劫年”。

2018年7月17日,恒丰银行原董事长姜喜运受审。庭审信息显示,姜喜运伙同他人共同收受高天国给予的人民币2300万元。

在姜喜运的助攻下,高天国通过旗下两家公司上海国正和上海国之杰,获得恒丰银行5.13%的股份。

对了,这里的高天国,正是通过上海国之杰控股A股上市公司安信信托(600816)的那个高天国(下图左一)。

姜喜运累计贪污7.5亿已经认定,在劫难逃。而向姜喜运行贿的高天国,目前看来渡劫成功——股权转出去了,人一点事没有。

买卖恒丰银行股权的那几个亿,只是小钱。银行的股东没当成,高某至少还是信托公司的东主。

但是,2018年,安信信托有些伤筋动骨。

安信信托三重劫

首先,安信信托踩了个大雷。

1月30日(2018年)晚间,上市公司印纪传媒公告称,大股东肖文革拟将1.06亿股转让给安信信托,转让价约13.6亿元,转让价约12.75元每股。

13.6亿元,没有信托杠杆、不是收益权转让、也没有赎回条款,就是简简单单的转让。信托公司拿出13.6亿元的自有资金,买了一家广告公司6.03%的股权,两者的业务风马牛不相及。

这场悲剧本可以避免,印纪传媒1月31日下跌3.52%、2月1日早上10点直接跳水跌停,收于12.09元。

2月1日是付款日,安信信托在早上10点之后仍可以反悔,不用支付首期的10亿元和后续的3.6亿元。因为如果继续按12.75元完成交易,根据2月1日的收盘价,安信信托当天即亏损近7000万元。

但是,安信信托高度尊重契约精神,13.6亿元如数支付。

2018年最后一天,印纪传媒收盘价是2.86元每股。比对买入价12.75元每股,安信信托确认损失(计提减值)10.55亿元。

2019年6月13日,印纪传媒惊爆涨停,收于1.34元每股,较2018年底的每股2.86元又缩水了一半。13.6亿元的总额再走下去恐怕要只剩零头。

第二劫,安信信托出现大面积兑付延期。

公告显示安信2015-2017年完成清算信托项目143个、173个、140个。而2018年度只有75个。

在上交所的质询下,安信信托公告称截至2019年5月20日,共有25个信托项目出现问题,其中单一信托13个,涉及资金59.42亿元;集合信托12个,涉及金额58.17元。

合计,是117.59亿元未按时兑付。

上交所直接要安信信托拿出两个名单:

1、2018年1月1日至2019年5月20日期间出现违约或延期兑付的信托产品名称及其最终投资标的、募资金额、目前进展。

2、列示报告期末合并报表的结构化主体名称及其成立日期、到期日期、募资金额、期初和期末公司持有的份额,公司是否担任管理人、资金投向,以及是否与上市公司实际控制人存在关联关系或其他安排。

到目前为止,安信信托拿不出名单来。

关于安信策划的信托项目名单和结构化主体关系,先机财经整理了一些,简直是大开眼界。但与本篇题材冲突,暂不灌水。

安信信托、恒丰银行只是高天国资产版图的一角。本质上,他一直是一个大房地产商,比如上海的海通证券大厦,虽然冠的是海通的名字,但实际是高天国旗下的地产,而这,并不是他在上海最大的项目。

2018年第三劫,与他的主业——房地产有关。

2018年12月28日,深交所上市公司中弘股份因为长期收盘价低于1元,正式终止上市。截至2018年底,中弘股份巨额债务爆雷,累计债务本息114.64亿元。

中弘股份的公告称,安信信托在中弘股份有15亿元的资金逾期,发生额为“利息逾期”7666.67万元。而本金尚未到期。

另外,安信信托公告称,2018年底,有一笔向中弘股份关联方中弘卓业发放的贷款到期无法收回,金额是5.5亿元,已计提100%减值准备。

先计君掌握的一份“安信-创赢61号信托计划”显示,在三亚小洲岛项目之外,安信信托与中弘卓业还存在其他信托资金关系。

如果这已到期的5.5亿和未到期的15亿不是同一项目,那么三亚小洲岛的15亿巨雷,将在2019年以后爆发。

三亚小洲岛项目一到期,应该是灾难性的,不过当事受害人未必是安信。

决战三亚小洲岛

海南,是高天国的起家地。

据网易财经的报道显示:“高天国,又名“高峰”,四川阆中人,18岁参军,转业后进入位于河南中建第七工程局,做到副局长。”

“1992年,高天国“下海”到南方闯荡,在香港注册了香港创安集团公司,同一时期还在海南注册了多家公司。”

但是,高天国早年在海南的几个项目并不顺利,后来转战郑州、昆明、上海,才逐渐做大。

而三亚小洲岛,是高天国海南梦的又一个注脚。

三亚小洲岛酒店投资管理有限公司,成立于2002年,拥有海南省三亚市天涯区南边海路小洲岛4宗土地和1项海域使用权,其中部分是填海造陆。再说一遍,填海造陆。这个项目,首期拟建成产权式度假酒店。

2007年,已经在上海扎下根基的高天国携资杀回海南。高旗下的上海国之杰通过几轮注资,获得了三亚小洲岛酒店公司59%的股权,此后,出巨资推进小洲岛的开发。

不出意外的话,小洲岛酒店建成后或将取名为海南三至喜来登酒店。

但是,小洲岛项目于2014年3月起停工,巨额投资陷入僵局。

在此背景下,高天国与上市地产公司中弘股份达成了一次神操作——中弘股份通过孙公司出资4.34亿元,收购了国之杰持有的三亚小洲岛酒店公司59%股权,并收购了三亚小洲岛欠高天国关联公司的债务本息15.41亿元中的50%,也就是7.7亿元。以上金额累计应是12亿元左右。

这笔买卖不亏,高天国旗下上海国之杰和上海三至酒店多年来累计向三亚小洲岛酒店公司借款约10.28亿元,并计下了5个多亿的利息。中弘股份支付12亿元,基本应能覆盖股权出资和借款本金。

当然事情没这么便宜。要不然,现在安信信托对小洲岛酒店的15亿债权,和对中弘卓业的5.5亿元借款又是怎么来的?而上述15亿的债权,投资标地是什么?即将承担损失的那家优先受益人又是谁?

先机君为什么关心这些?因为三亚小洲岛项目,基本上已经彻底完蛋。

而中弘股份的退市和麻烦缠身,很大程度是因为出巨资接盘了三亚的小洲岛和鹿回头两个坑爹项目。这背后的水实在太深。

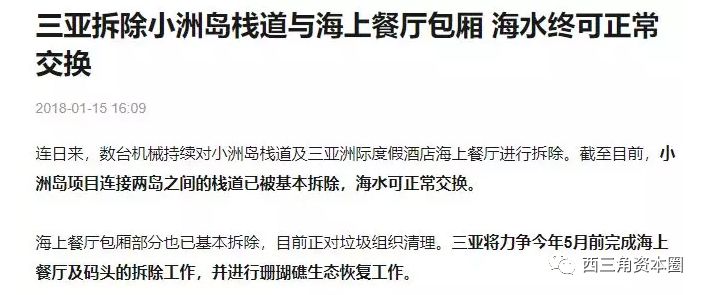

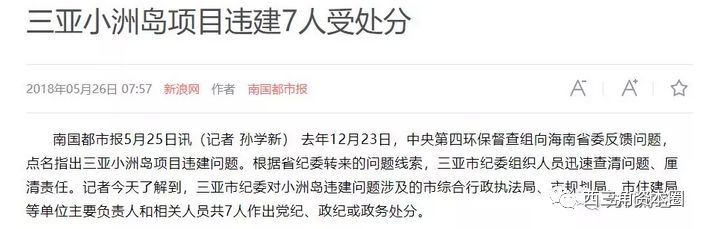

三亚小洲岛到底遭遇了神马?不多说,看图。

2018年的小洲岛是这样的。

在小洲岛项目的毁灭到来之前,高天国奇迹般地全身而退,财技之高,令人称叹。

剩下的问题,就是中弘股份和安信信托的了。而安信信托对中弘卓业计提的5.5亿元借款损失,先机君认为,跟小洲岛项目,根本没有一点关系。

第五劫:四川信托30亿惊魂

2019年1月14日下午,四川信托公告称,旗下博邦系列信托产品“融资方未足额偿付本项目项下贷款半年度应付利息。”

公告一出,市场震惊。因为,博邦系列的融资方,正是安信信托的大股东,也即高天国控制的上海国之杰,合计融资金额可能达30亿元。

还好国之杰只是一时资金紧张。第二天,利息立刻就还来了。

但是,堂堂安信信托的大股东国之杰何至于借款30亿元?高老板的钱又用去了哪里?以致资金链如此紧张?

按先机君的理解,高老板的布局一直非常宏大,有一分力,会做三分的事。这场虚惊的背后,或有一盘更大的棋。

本文转载自作者:虞东箭 来源:先机财经 ID:hsagucn,内容可能有删改,文章观点不代表天府财经网立场,转载请联系原作者。

{kind=link}